Table of Contents

10. sturen op financiën

Hierboven is een aantal structurerende principes voor het proces van beleidsvorming toegelicht. Uit deze principes is een procesmodel geconstrueerd dat qua (abstracte) structuur generiek toepasbaar is bij alle ondernemingen, maar in Figuur 6 specifiek voor de corporatiesector is uitgewerkt. Het procesmodel hebben we vanwege zijn vorm de naam beleidsachtbaan meegegeven. Het procesmodel biedt een grondstructuur voor de beleidscyclus waaraan in specifieke situaties allerlei variaties in aangebracht kunnen worden. Voorwaarde is dat in het model tenminste twee geschakelde beleidscycli zijn opgenomen (op strategisch en operationeel niveau) waarin de vier elementen van de Demingcirkel (plan – do – check – act) zijn opgenomen.

10.1. Basisprincipes van financiële sturing bij woningcorporaties

10.1.1 Het doel en principe van financiële sturing

Het doel van financiële sturing bij ondernemingen – commerciële zowel als maatschappelijke – beperkt zich niet alleen tot de opgave om de financiële en bedrijfsmatige continuïteit te waarborgen, maar betreft ook het doel om voldoende rendement te behalen uit de onderneming. Terwijl bij commerciële ondernemingen het behalen van winst (financieel rendement) naast continuïteit de belangrijkste bedrijfsdoelstelling is, draait het bij maatschappelijke ondernemingen en dus ook bij woningcorporaties om het behalen van voldoende maatschappelijk rendement. Sommige activiteiten leveren daarbij winst op die vervolgens wordt ingezet voor laag- of niet-renderende activiteiten die van maatschappelijk belang zijn.

Net als bij een gewoon, individueel huishouden zijn voor een onderneming (voor alle ondernemingen) twee grootheden in de sturing van doorslaggevend belang: de vermogenspositie en de kasvoorraad. Bij een modaal huishouden ligt het vermogen vast in spaarrekeningen en contracten als levensverzekeringen, maar bij een groot aantal huishoudens vooral in de overwaarde van de eigen woning. Die overwaarde kan van belang zijn voor latere verwachte en onverwachte uitgaven of als pensioenvoorziening als de maandelijkse kasstroom slinkt (AOW plus een klein pensioen in plaats van arbeidsloon). Het saldo van de dagelijkse kasstromen is voor dit huishouden van belang om periodieke verplichtingen na te komen (huur of rente en aflossingen etc.) en om daarnaast nog geld te hebben voor primaire en niet-primaire levensbehoeften. Voor woningcorporatie gelden dezelfde principes: het eigen vermogen is bedoeld om risico’s te dekken en tevens om, bij een (tijdelijke) vermogensovermaat, laagrenderende investeringen te dekken. De netto kasstroom moet daarnaast voldoende zijn voor de dekking van de financieringsverplichtingen (rentebetalingen en aflossing van leningen). Het eigen vermogen en de kasvoorraad zijn uit de balans op te maken. De winst- en verliesrekening laat het jaarresultaat zien. Dat resultaat is per definitie gelijk aan de ontwikkeling van het eigen vermogen.

10.1.2 Relatie tussen financiële en vastgoedsturing

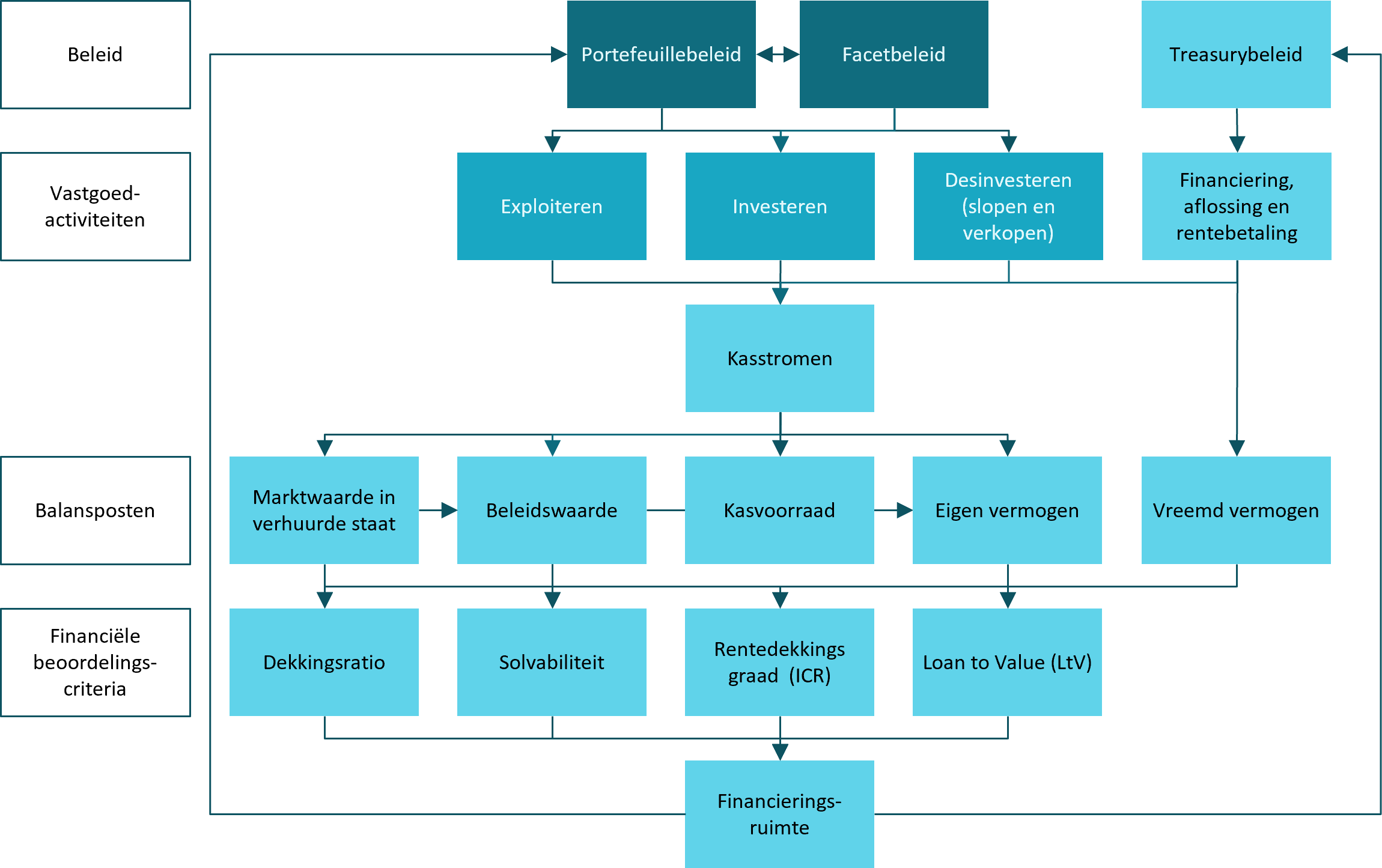

De kasstromen vormen het scharnierpunt tussen financiële sturing en vastgoedsturing. Figuur 47 geeft daar een beeld van. De kasstromen zijn bepalend voor de financieringsruimte – te beoordelen door het WSW in verband met de af te geven borgen – en voor de waardebepaling van het vastgoed. De vastgoedwaarde is verreweg de grootste activapost op de balans en tezamen met de waarde van het vreemd vermogen bepalend voor de vermogenspositie die door de Aw wordt beoordeeld.

De kasstromen vloeien voort uit de activiteiten van de woningcorporatie. Iedere activiteit leidt tot een kasstroom. Alle activiteiten hangen direct of indirect samen met de omgang met het vastgoed – exploiteren, investeren, desinvesteren – of met de financiering van die activiteiten. Al deze activiteiten worden ‘gestuurd’ door het beleid en de concrete plannen die hieruit voortvloeien: de producten van het beleidsproces (conform de beleidsachtbaan). Dit laatste – vastgoedgerelateerd beleid / plannen maken en implementeren / realiseren – noemen we vastgoedsturing.

Kort gezegd: de kasstromen zijn het financiële gevolg van vastgoedsturing en de kasstromen bepalen de financiële positie en vormen dus het aangrijpingspunt voor financiële sturing. In onderstaande weergave van de beleidsachtbaan (figuur 48) is aangegeven wat de aangrijpingspunten in het beleidsproces zijn om financieel te sturen.

10.2. De balans van een woningcorporatie

De financiële positie en de financiële mogelijkheden zijn direct van de balans en de winst- en verliesrekening van de onderneming af te leiden. De balans betreft de stand van financiële zaken op een bepaald moment (doorgaans de laatste dag van het boekjaar) van de woningcorporatie ziet er – vereenvoudigd – als volgt uit:

Activa | Passiva |

Vaste activa: Materiële vaste activa Immateriële vaste activa Vastgoedbeleggingen Financiële vaste activa Vlottende activa: Vorderingen Voorraden Liquide middelen | Eigen Vermogen Voorzieningen Langlopende schulden Kortlopende schulden

|

Balanstotaal | Balanstotaal |

De balans kent in principe altijd activa (bezittingen) en passiva (schulden). Beide zijden van de balans zijn altijd aan elkaar gelijk; de naam zegt het al.

Activa

Aan de activakant staan de bezittingen van de woningcorporatie. Daarbij geldt dat de vlottende activa bezittingen zijn die op korte termijn in geld zijn om te zetten (bijv. vorderingen, kasmiddelen en bank- en girosaldi) en vaste activa bezittingen die (pas) op lange termijn liquide zijn te maken. De belangrijkste posten op de activazijde van de balans van de woningcorporatie zijn hieronder toegelicht. De materiële vaste activa en, in enkele gevallen, de vastgoedbeleggingen vormen de grootste posten.

Materiële vaste activa

Onder materiële vaste activa worden de productiemiddelen opgenomen die voor de woningexploitatie, de levering van zaken en diensten en ten dienste van de exploitatie duurzaam worden ontwikkeld en aangehouden. Het betreft voornamelijk de waarde van het vastgoed in exploitatie en in ontwikkeling en de waarde van de eigen huisvesting (indien in eigendom). De marktwaarde in verhuurde staat (zie paragraaf 10.4.2) vormt (wettelijk vastgelegd) de waarderingsgrondslag voor de balans zoals deze in de jaarrekening gepresenteerd wordt.

Immateriële vaste activa

Omvatten onder meer de bouwclaims van de woningcorporatie.

Vastgoedbeleggingen

Hieronder vallen onder meer het commercieel vastgoed in exploitatie en onroerende zaken verkocht onder voorwaarden.

Financiële vaste activa

Onder financiële vaste activa worden financiële belangen opgenomen die bestemd zijn om de uitoefening van de werkzaamheid van de corporatie duurzaam te dienen. Bij woningcorporaties betreft het overwegend deelnemingen in andere rechtspersonen, vorderingen uit hoofde van overheidssubsidies, verstrekte langlopende leningen in het kader van collegiale financiering en leningen aan deelnemingen en beleggingen die duurzaam bestemd zijn om de uitoefening van de werkzaamheid van de corporatie te dienen.

Vlottende activa:

Vorderingen

Debiteuren (te vorderen schulden van onder andere huurders).

Voorraden

Betreft met name vastgoed dat bestemd is voor verkoop.

Liquide middelen

Kasgeld (in kas of op rekening).

Passiva

Betreffen de wijze waarop bezittingen zijn gefinancierd: door middel van vreemd vermogen of door middel van eigen vermogen. De belangrijkste posten op de passivazijde van de balans van de woningcorporatie zijn:

Voorzieningen

Het deel van het eigen vermogen dat gereserveerd staat voor toekomstige uitgaven. Gebruikelijk in de sector zijn de reserveringen voor de terugkoop van KoopGarantwoningen (en vergelijkbaar) en voor de onrendabele toppen van op handen zijnde investeringen. Alleen die laatste voorziening is de facto een onderdeel van het eigen vermogen en moet dus ook bij de berekening van de solvabiliteit bij het eigen vermogen worden opgeteld.

Langlopende schulden

Schulden met een looptijd langer dan 1 jaar.

Kortlopende schulden

Schulden met een looptijd korter dan 1 jaar.

Eigen vermogen

Het eigen vermogen in de jaarrekening van corporaties is het saldo van afzonderlijk gewaardeerde (groepen van) activa en de afzonderlijk gewaardeerde (groepen van) schulden en overlopende posten. Eigen vermogen is een buffer voor risico’s en toekomstige opgaven. Het eigen vermogen genereert financieel rendement. Rendement (minus inflatie in verband met de waardevastheid van het vermogen) is beschikbaar voor onrendabele uitgaven, mits het eigen vermogen hoger is dan een nader te bepalen ondergrens i.v.m. risico’s en toekomstige opgaven.

Voor corporaties geldt dat:

Eigen vermogen ≅ waarde vastgoed – waarde vreemd vermogen

Solvabiliteit

Het eigen vermogen wordt vaak uitgedrukt in de solvabiliteit; dit is het eigen vermogen in procenten van het totale vermogen (balanstotaal) ultimo het boekjaar.

10.3. De winst- en verliesrekening van de woningcorporatie

De winst- en verliesrekening laat het financieel resultaat van de onderneming zien behaald in een bepaalde periode, meestal een boekjaar. De winst- en verliesrekening van een woningcorporatie ziet er globaal als volgt uit:

Vastgoedbeheer | Baat (+) of kost (-) |

Huurinkomsten Verandering vastgoedwaarde Maatschappelijke beheeruitgaven Onderhoudslasten Overige lasten Resultaat beheer vastgoed | + + of – – – – Saldo |

Vastgoedontwikkeling |

|

Winst verkoop huurwoningen Winst bouw koopwoningen Onrendabele top nieuwbouw Onrendabele top woningverbetering Resultaat vastgoedontwikkeling | + + – – Saldo |

Beheer financiële middelen |

|

Rentebaten Rentelasten Ontwikkeling nominale waarde leningen Resultaat beheer financiële middelen | + – + of – Saldo |

Heffingen en belastingen | – |

Jaarresultaat | Saldo totaal |

De kosten en baten beperken zich niet tot kasstromen. Ook waardeveranderingen dragen bij aan het jaarresultaat en daarmee aan de mutatie van eigen vermogen; het jaarresultaat is per definitie gelijk aan de mutatie van het eigen vermogen. Zo staat er tegenover een investering in nieuw vastgoed als kostenpost een toename van de beleidswaarde (van datzelfde vastgoed) als baat. Het verschil tussen beiden is de zogenoemde onrendabele top.1De onrendabele top wordt gedefinieerd als de investering minus de beleidswaarde na de investering. Van de investering is alleen deze onrendabele top als kostpost in de winst- en verliesrekening opgenomen; de rest van de investering valt weg tegen de beleidswaarde van het nieuwe vastgoed.

De waardeveranderingen hebben betrekking op de bestaande vastgoedportefeuille, de bestaande overige vaste en vlottende activa (zoals de kasvoorraad) en de bestaande leningenportefeuille. Deze waardeveranderingen zijn tevens zichtbaar door de balans aan het begin van het boekjaar te vergelijken met die aan het eind van het boekjaar.

10.4. Waardebegrippen

Het vastgoed vormt het grootste deel van de bezittingen van de woningcorporatie. De aan het vastgoed toe te kennen waarde is afhankelijk van het doel waarvoor het overzicht van de waarden moet worden opgesteld. Voor een en hetzelfde stukje vastgoed kunnen dus meer waarderingen op basis van verschillende waardenbegrippen naast elkaar bestaan.

Sinds het uitkomen van MSG 2.0 in 2013 is er veel veranderd aan de wijze waarop de vastgoedwaarderingen tot stand komen en gebruikt dienen te worden. Zozeer dat betrokkenen hopen dat de procedures voorlopig niet meer wordt aangepast. Wat in 2013 nog de meest gangbare waarderingsgrondslag was – de bedrijfswaarde – wordt momenteel niet meer toegepast. Deze grondslag is vervangen door de marktwaarde in verhuurde staat en de beleidswaarde, die van de marktwaarde in verhuurde staat is afgeleid.

In deze paragraaf lichten we de belangrijkste waardenbegrippen toe.

10.4.1 Actuele waarde; discounted cashflow

De bedrijfswaarde als waarderingsgrondslag is afgeschaft, omdat de de berekening van deze waarde te veel afhing van de interpretatie van de individuele corporatie. Daardoor moesten de toezichthouder (CFV) en het WSW de uitkomsten corrigeren en was een onderlinge vergelijking tussen corporaties lastig. De marktwaarde in verhuurde staat – zoals commerciële beleggers als grondslag toepassen – zou een objectievere vorm van waardebepaling zijn, zeker als beëdigde taxateurs de waardebepaling zouden verrichten. Deze marktconforme waardering maakte de corporaties – op papier – in één keer bijzonder rijk. Louter op papier, want deze waardering houdt geen rekening met het beleid van de corporatie in kwestie, zoals de bedrijfswaarde wel deed. Om die reden is de beleidswaarde ingevoerd: een marktwaardebepaling waarbij de in de berekening opgenomen exploitatiekasstromen wel beleidsconform zijn.

Voor de trouwe lezers: de huidige beleidswaarde wijkt af van het beleidswaardebegrip dat in MSG 2.0 beschreven is, maar nooit een formele status heeft gekregen.

Andere waardebegrippen die in MSG 2.0 nog beschreven zijn – historische kostprijs, boekwaarde, herwaarderingsreserve – laten we hier eveneens buiten beschouwing, omdat ze alleen voor geschiedkundigen relevant zijn.

De actuele waarde is een wettelijk verankerd begrip dat – in het geval van een vastgoedonderneming – de waarde van het vastgoed op een bepaalde datum weergeeft. De actuele waarde verschilt per categorie vastgoed. Daarbij wordt het onderscheid gemaakt in sociaal vastgoed en commercieel vastgoed. De keuze tussen sociaal vastgoed en commercieel vastgoed is vastgelegd middels de scheiding tussen DAEB en niet-DAEB. Voor de DAEB-portefeuille geldt de beleidswaarde als grondslag; voor de niet-DAEB portefeuille de marktwaarde in verhuurde staat. Bij complexgewijze verkoop van woningen (ook vanuit de DAEB-tak) geldt de marktwaarde in verhuurde als minimaal te realiseren opbrengst.

De commerciële portefeuille omvat huurwoningen met een huurprijs hoger dan € 752 (prijspeil 2021; de vrije sectorgrens), bedrijfsonroerend goed en maatschappelijk vastgoed dat niet op de limitatieve lijst behorend bij de Woningwet voorkomt. Deze commerciële portefeuille betreft de zogenaamde niet-DAEB activiteiten. DAEB activiteiten (Diensten van Algemeen Economisch Belang) zijn activiteiten die volgens de Europese regelgeving in aanmerking komen voor staatssteun (zoals de zogenaamde achtervang van de overheid voor de door de woningcorporaties aan te trekken leningen).

Voor de actuele waarde van woningcomplexen – voor zowel beleidswaarde als voor de marktwaarde van vastgoed in verhuurde staat – geldt dat de waarde de som is van verwachte netto contant gemaakte kasstromen.

Zowel de geschrapte bedrijfswaarde als de marktwaarde in verhuurde staat en de beleidswaarde zijn, zoals hiervoor al aangegeven is, gebaseerd op het totaal van netto contant gemaakte, verwachte kasstromen. De netto contante waarde van een toekomstige kasstroom is derhalve een cruciaal begrip. De netto contante waarde (NCW) staat voor de huidige waarde van een toekomstige kasstroom. De huidige waarde zal altijd lager zijn dan de toekomstige kasstroom, omdat er sprake is van een waardering van de tijdsfactor; uitstel van consumptie (met behulp van die kasstroom) wordt negatief gewaardeerd. De lagere huidige waarde van de toekomstige kasstroom kan in feite ‘ingewisseld’ worden voor een lening tegen een rente die gelijk is aan de disconteringsvoet waarmee de netto contante waarde van de toekomstige kasstroom berekend is. De disconteringsvoet of discontovoet (opportunity cost of capital) is, met andere woorden, een rendementseis die aan die toekomstige kasstroom wordt verbonden. De NCW van een toekomstige kasstroom wordt als volgt berekend:

Waarbij t het aantal jaar vanaf nu (t=0) is en de kasstroom het saldo van inkomsten en uitgaven in jaar t. De r staat voor de discontovoet.

10.4.2 Marktwaarde in verhuurde staat

De marktwaarde van een woning is gelijk aan de contante waarde van de toekomstige marktconforme inkomsten (onder andere huren, eventuele bijdragen en overige opbrengsten) verminderd met de contante waarde van de marktconforme toekomstige uitgaven (onder andere onderhoud, beheerkosten, verzekeringen) over de komende vijftien jaar. Er worden twee varianten doorgerekend: het doorexploiteerscenario en het uitpondscenario. Het verschil tussen de varianten is dat bij een aangenomen woningmutatie (op basis van de aangenomen mutatiegraad) de woning in de doorexploitatievariant wederom, maar dan tegen markthuur wordt verhuurd, terwijl de woning in de uitpondvariant tegen leegwaarde wordt verkocht. De hoogste waarde van de twee varianten geldt dan als eerste onderdeel van de marktwaarde in verhuurde staat.

De belangrijkste uitgangspunten bij de berekening zijn:

- De standaard exploitatieperiode is 15 jaar

- De hoogste van de volgende twee waarden wordt berekend: de waarde bij marktconform doorexploiteren of de waarde bij uitponden aan zittende huurders of bij mutatie

- Een marktconform huurbeleid

- Per object geldt een geschatte mutatiegraad in relatie tot het uitponden

- Een rationeel onderhoud en beheer (vaak op basis van normen uit de Vastgoed Exploitatiewijzer, VEX 2020)

- Een discontovoet specifiek voor het vastgoedcomplex vastgesteld die afhankelijk is van het risico(gebied) en de marktpositie van het complex

Bij de aldus berekende waarde (in de twee varianten) wordt de eindwaarde opgeteld; het tweede onderdeel van de marktwaarde, nl. de netto contante waarde van de marktwaarde in verhuurde staat die het object over vijftien jaar naar verwachting zal hebben. De eindwaarde is gelijk aan de contante waarde van de verwachte kasstromen die vanaf het 16e exploitatiejaar worden verwacht. Bij de berekening van de eindwaarde in het doorexploiteerscenario wordt vanaf het 16e jaar verondersteld dat sprake is van doorexploiteren met een eeuwig voortdurende looptijd. Bij het uitpondscenario geldt dat sprake is van voortdurend uitponden.

Als tekortkoming in de huidige berekeningssystematiek wordt wel aangegeven dat de methode onvoldoende rekening houdt met de technische en vooral ook functionele veroudering van de woningvoorraad, die met alleen regulier onderhoud niet verholpen kan worden, maar om tussentijdse investeringen vraagt.

Bij de bepaling van de eindwaarde kunnen de taxateurs de theoretische rekenregel hanteren dat de contante waarde van een oneindig gelijkblijvende kasstroom K met een groeivoet DV (bijv. inflatie) tegen een discontovoet DV gelijk is aan K/(DV-GV). De kasstroom K in jaar vijftien vormt daarbij het vertrekpunt van de eindwaardeberekening.

De berekeningsmethode is nauwkeurig beschreven in het handboek ‘Modelmatig waarderen marktwaarde’ dat alle corporaties dienen te hanteren en dat jaarlijks geactualiseerd wordt. De taxatie wordt door een beëdigd extern taxateur verricht of door de corporatie onder controle van een beëdigd extern taxateur.

10.4.3 Beleidswaarde

De beleidswaarde is een sectorspecifieke term die nergens anders wordt gehanteerd. Het betreft een variant op de marktwaarde in verhuurde staat waarbij de ingerekende kasstromen niet marktconform zijn maar beleidsconform. Concreet betekent dit bijvoorbeeld dat bij mutatie niet de markthuur wordt ingerekend, maar de zogenaamde streefhuur of mutatiehuur.2Dat is de huur die de corporatie als de wenselijke huur heeft vastgesteld en die na mutatie van het huurcontract gaat gelden. En dat niet een marktconforme onderhoudskasstroom wordt ingerekend, maar de eigen meerjaren onderhoudsraming van de corporatie. Et cetera. Vanzelfsprekend pakt die waarde in veruit de meeste gevallen flink lager uit dan de marktwaarde in verhuurde staat. De berekende beleidswaarde blijkt gemiddeld dicht in de buurt te liggen van de gemiddelde bedrijfswaarde die voorheen als waarderingsmethode werd gebruikt.

In de sector circuleert al enige tijd een door Johan Conijn geschetst beeld van de waardewaterval die het verschil tussen de marktwaarde in verhuurde staat en de beleidswaarde visualiseert (zie figuur 49).

De vermogenspositie van de woningcorporatie wordt in belangrijke mate bepaald door de actuele waarde van het vastgoed. Voor het allergrootste deel (DAEB-deel) van de portefeuille wordt de actuele waarde gevormd door de beleidswaarde van het vastgoed. De beleidswaarde wordt op haar beurt weer bepaald door de voorspelde kasstromen met betrekking tot de exploitatie van het vastgoed. Wijziging van de voorspelde kasstromen leidt derhalve tot een wijziging van de vermogenspositie. De prognose van kasstromen is uiteraard altijd met onzekerheden omkleed. De onzekerheden hebben betrekking op het eigen beleid van de woningcorporatie, de omgeving – de woningmarkt, het landelijk politieke beleid etc. – en de conjunctuur.

10.4.4 Marktwaarde in onverhuurde staat / leegwaarde / vrije verkoopwaarde

De marktwaarde in onverhuurde staat betreft de vrije verkoopwaarde van woningen wanneer deze niet (meer) bewoond zijn (vrij zijn van verhuur en gebruik). Het is de waarde die in een vrije onderhandeling tot stand komt. Deze waarde kan door middel van een taxatie voorspeld worden. De WOZ-waarde (Waarde Onroerend Zaak) is een wettelijke taxatie-uitkomst die de leegwaarde redelijk benadert. De leegwaarde speelt een belangrijke rol in de marktwaarde in verhuurde staat in het geval van het uitpondscenario.

10.4.5 Overige waardenbegrippen

Het voor niet-fineuten (en veel fineuten) doet zich het merkwaardige feit voor dat de jaarrekening van woningcorporaties (het DAEB-deel) conform de wet is gebaseerd op de marktwaarde in verhuurde staat. En dus niet op de – beleidsconforme – beleidswaarde. Dat veroorzaakt bij buitenstaanders een verwarrend beeld: corporaties lijken volgens de jaarrekening veel rijker dan ze in wezen zijn. Alsof ze niet aan hun missie en de volkshuisvestelijke bepalingen in de Woningwet gebonden zouden zijn. De marktwaarde in verhuurde staat van de DAEB-portefeuille is niet de actuele waarde.

Boekwaarde

De boekwaarde is niets meer of minder dan de waarde van het vastgoed zoals die in de boeken vermeld staat. Bij de toelichting op de jaarrekening kun je vinden wat de grondslag is voor de boekwaarde. Voor de woningvoorraad van commerciële vastgoedbedrijven is dit de marktwaarde in verhuurde staat. Bij woningcorporaties is dit de beleidswaarde (in het DAEB) of de marktwaarde in verhuurde staat (in het niet-DAEB).

WOZ-waarde

De WOZ-waarde is de waarde (vrij van huur en gebruik) die de gemeentelijke overheid vaststelt als uitgangspunt voor het bepalen van de onroerendezaakbelasting (ozb), het huurwaardeforfait en de heffing van de waterschappen (zie ook onder marktwaarde).

De verplichting van corporaties om hun (DAEB-)jaarrekening te baseren op de marktwaarde veroorzaakt bij buitenstaanders een verwarrend beeld: corporaties lijken veel rijker dan ze in wezen zijn.

Vervangingswaarde / herbouwwaarde / verzekerde waarde

De vervangingswaarde, herbouwwaarde en verzekerde waarde betreffen bedragen die toegepast worden bij de herbouw van de verzekerde onroerende zaken, op dezelfde plaats met dezelfde bestemming en op technisch gelijkwaardige wijze doch (exclusief grond en fundering tot de onderkant van de begane grond/keldervloer.

Executiewaarde vrij van huur en gebruik/in verhuurde staat / bij eigen gebruik (particulieren)

De prijs die bij gedwongen openbare verkoop volgens plaatselijk gebruik bij aanbieding door de meestbiedende gegadigde zou zijn besteed.

10.5. Rendementsbegrippen

Er is een aantal voor de corporatiesector relevante rendementsbegrippen:

- Direct, indirect en totaal rendement

- Bruto en netto aanvangsrendement en exit yield

- Intern rendement

In deze paragraaf lichten we deze rendementsbegrippen nader toe.

In het algemeen geldt dat het werken met rendementsgetallen voor- en nadelen heeft. Voordeel is: de cijfers brengen de relatieve groei of krimp van de verschillende balansposten in beeld. Nadeel is: het zicht op de absolute bedragen verdwijnt.

10.5.1 Direct, indirect en totaal rendement

Rendementscijfers zijn bedoeld om op eenvoudige en vergelijkende wijze de beoogde of gerealiseerde financiële resultaten in beeld te brengen. De algemene definitie luidt als volgt: het rendement R over een bepaald tijdvak is gelijk aan de netto opbrengst (O) aan het einde van een tijdvak gerelateerd aan het aanvankelijk geïnvesteerde kapitaal (K). In formule vorm:

Deze algemeen geldende rendementsvorm kan verschillende gedaanten aannemen. In de corporatiewereld is een aantal soorten rendement gangbaar; die laten we in deze paragraaf de revue passeren.

Direct rendement (DR, Cash Return)

Het direct rendement bestaat uit de feitelijke netto kasstroom gedurende een bepaalde periode, afgezet tegen een gemiddeld geïnvesteerd vermogen, in dit geval de waarde van het vastgoed aan het begin van de periode. Er kunnen verschillende waarden gehanteerd worden afhankelijk van de toepassing van het rendement: beleidswaarde, marktwaarde etc.

Indirect rendement (IR, Capital Return)

Het indirect rendement geeft de waardeverandering weer gedurende een bepaalde periode afgezet tegen het gemiddeld geïnvesteerd vermogen (de waarde op t=0).

Totaal rendement (TR, Total Rate of Return)

Het totaal rendement is de som van het directe en indirecte rendement.

De formule voor de berekening van het totaal rendement van het vastgoed op basis van de marktwaarde (MW) is dan:

10.5.2 Bruto en netto aanvangsrendement en exit yield

BAR (Bruto AanvangsRendement)

Het bruto aanvangsrendement betreft de verhouding tussen de jaarhuur en de marktwaarde in verhuurde staat. In formule:

De totale investering omvat de koopsom + kosten koper + achterstallig onderhoud + de contante waarde van de markthuur minus de contracthuur + de contante waarde van de huurderving door tijdelijke leegstand.

NAR (Netto AanvangsRendement)

Het netto aanvangsrendement betreft de verhouding van de jaarhuur minus de gemiddelde exploitatiekosten en de marktwaarde in verhuurde staat. In formule:

Exit yield

De exityield is de BAR in jaar 16 bij verkoop van het complex in verhuurde staat. In formule:

Op deze wijze wordt, kort door de bocht, de eindwaarde bepaald aan het begin van jaar 16, dus na 15 jaar exploitatie, in de berekening van de marktwaarde van het woningcomplex in verhuurde staat. Bij een normale exploitatie, zonder tussentijdse investeringen, dient de exityield een veroudering te tonen (door een hogere waarde) in vergelijking met de BAR.

10.5.3 Internal Rate of Return (IRR)

De onrendabele top van een investering is gedefinieerd als de totale investering (stichtingskosten of kosten van aankoop) minus de beleidswaarde van het vastgoed bij oplevering. De term ‘onrendabele top’ is enigszins misleidend. De term geeft aan dat de rentabiliteit (het interne rendement) van het opgeleverde vastgoed lager is dan de disconteringsvoet die in de beleidswaardeberekening als uitgangspunt is genomen. Deze rentabiliteit kan, nominaal of reëel (dus ten opzichte van inflatie) gezien, alsnog positief zijn en dus alsnog voldoende bijdragen aan de versteking van de financiële positie van de corporatie.

De disconteringsvoet is de rendementsverwachting bij een alternatieve aanwending van het kapitaal. Te berekenen is bij welke rekenrente r de beleidswaarde gelijk is aan de investering.3Soms wordt ook wel de MIRR gebruikt (modified internal rate of return). De MIRR verdisconteert negatieve kasstromen met de debetrente en positieve kasstromen met de creditrente.

In formule:

Inv = investering (negatieve kasstroom)

K1 t/m Kn = exploitatiekasstromen

r = rente (interne rente oftewel de discontovoet) waarbij contante waarde gelijk is de investering.

De vastgoedbelegger zal een eis willen stellen aan het te behalen interne rendement per complex. Hoe lager het vereiste rendement, hoe hoger de corresponderende onrendabele top. Grondslag voor de bepaling van het vereiste rendement is de gewenste bijdrage van de investering aan het rendement op het eigen vermogen (zie verderop).

Bij bestaand vastgoed (‘standing investments’) wordt veelal de actuele marktwaarde (in verhuurde staat) als investering genomen om de IRR te bepalen. Die marktwaarde wordt ook met een discontovoet berekend, maar dan betreft het de marktconforme discontovoet.

Merk op dat de bovenstaande formule niet is te herschrijven in de vorm van r = … In rekenprogramma’s als Excel zijn formules opgenomen om m.b.v. een benaderingsmethode (‘doelzoeken’) r te bepalen bij gegeven kasstromen en investeringen.

10.5.4 De gemiddelde vermogenskostenvoet

Het rendement over de som van de activa is per definitie gelijk aan het rendement over de som van de passiva. Rendementseisen te stellen aan het vastgoed (de materiële vaste activa) vloeien voort uit het gewenste rendement over het eigen vermogen en het gegeven rendement over het vreemd vermogen (de kapitaalmarktrente).

Hieronder vind je een cijfermatig voorbeeld (voor een vereenvoudigde balans, zie onderstaande tabel):

Uitgangspunt is een gewenst rendement over het eigen vermogen: 2% (inflatievolgend dus waardevast); de rente over extern ingebracht kapitaal: 3,8%. Gegeven is tevens een solvabiliteit van 30% (de verhouding eigen vermogen : vreemd vermogen is 3 op 7). Verder is gegeven dat de liquide middelen belegd zijn tegen een rendement van 3% en 1/10 van de balans vormen.

Activat=1 |

| Passivat=1 |

| ||

Materiële vaste activa | 3,29% | 90% | Eigen vermogen | 2% | 30% |

Liquide middelen | 3% | 10% | Vreemd vermogen | 3,8% | 70% |

Balanstotaal | 3,26% |

| Balanstotaal | 3,26% |

|

Het rendement over de passiva is 0,3 x 2% + 0,7 x 3,8% = 3,26%. Het gewenste rendement over de materiële vaste activa (R) is dan met de volgende formule te bepalen: 0,9 x R + 0,1 x 3% = 3,26%. R = 2,96% / 0,9 = 3,29%. De R kan dienen als rendementseis te stellen aan de IRR (zie hierboven). Dat betekent dat een nieuwe vastgoedontwikkeling die voldoet aan deze IRR-eis geen waardekrimp van het eigen vermogen tot gevolg heeft.

Het rendement over de passiva (3,26% in dit voorbeeld) wordt ook wel de WACC genoemd: de Weighed Average Cost of Capital oftewel de gemiddelde (of gewogen) vermogenskostenvoet.

De rendementseisen per complex (of productgroep) worden van deze gemiddelde vermogenskostenvoet afgeleid en wel zodanig dat het gemiddelde van de rendementseisen per complex overeenkomt met deze vermogenskostenvoet.

10.5.5 Rendementseisen en onrendabele top

Het sturen op een rendementseis te stellen aan te ontwikkelen vastgoed is daarmee een alternatief voor het sturen op de omvang van de onrendabele top. In onderstaande tabel is een voorbeeld opgenomen van rendementseisen voor investeringen in verschillende productgroepen:

Soort vastgoed | Maatschappelijk belang | Bijdrage (rendement) aan eigen vermogen | Rendementseis |

Goedkope huurwoning | Core business | Negatief – 2% | 3,25% |

Bijzondere doelgroep; Opvangcentra; Woonzorgcomplexen | Zeer hoog | Nul | 3,75% |

Betaalbare huurwoning; Buurt/ wijkgebouw; Starters koopwoning | Hoog | Inflatie | 4,25% |

Huurwoning < € 645; Brede school; Kinderopvang; Buurtwinkel(centra) | Gemiddeld | Gelijk aan rente vreemd vermogen | 5% |

Gezondheidscentrum; Sporthal/ zwembad; Bibliotheek | Laag | Rente vreemd vermogen + 2% | 5,5% |

Commerciële verhuur; Winkels; Fysio/ arts/ apotheek | Zeer laag | Rente vreemd vermogen + 4% | 6,0% |

10.6. Sturen op vermogensontwikkeling

10.6.1 Doel en definitie van het eigen vermogen

Het eigen vermogen van de woningcorporatie heeft een tweeledig doel. Enerzijds vormt het eigen vermogen een buffer voor tegenvallers, dat wil zeggen kasstromen die niet zijn voorzien bij de prognose van kasstromen. Anderzijds vormt het rendement op het eigen vermogen de belangrijkste bron voor de bekostiging van laag renderende bestedingen, zoals met name de zogenoemde onrendabele top. Indien bij de prognose van de kasstromen al een marge voor risico’s is gehanteerd, is er bij het aanhouden van een eigen vermogen uit oogpunt van risicodekking in feite wel sprake van een dubbeltelling. De kasstroomprognose zou dan ook de reëel verwachte waarden moeten omvatten.

Het eigen vermogen is geen liquide geld, maar in feite een residu: het eigen vermogen is het verschil tussen de geldelijke waarde van het geleende (‘vreemd’) vermogen en de waarde van het actief en zit, zoals dat populair gesteld wordt, ‘vast in de stenen’.

De omvang van het eigen vermogen bij een woningcorporatie is voornamelijk afhankelijk van de waarde van het vastgoed. Het eigen vermogen ligt dus in hoofdzaak vast in het vastgoed. Gegeven de functie van het eigen vermogen – risicobuffer en budget voor onrendabele bestedingen – is het van belang dat het eigen vermogen in geval van financiële noodzaak uit het vastgoed vrij – dat wil zeggen liquide – te maken is. Dat kan grofweg op twee manieren: door het optrekken van de huren of door verkoop van woningen (of ander vastgoed). Beide mogelijkheden zijn echter beperkt door wet- en regelgeving en prestatieafspraken op lokaal of regionaal niveau.

10.6.2 Normering van het eigen vermogen

Het eigen vermogen van een woningcorporatie kent, zoals hierboven aangegeven, een bufferfunctie (ter dekking van risico’s) en een bestedingsfunctie voor de bekostiging van financieel onrendabele activiteiten. Een belangrijk deel van de toekomstige – onrendabele – activiteiten van de corporatie ligt besloten in de fysieke en functionele kenmerken van de vastgoedportefeuille. In paragraaf 4.1 wezen we hier al op. Dit deel van de investeringsopgave is redelijkerwijs te voorspellen en biedt daarmee tevens een grondslag voor de gewenste vermogensontwikkeling. Doorgaans verwerken corporaties alleen de reeds geïdentificeerde investeringsprojecten in de meerjarenbegroting. De investeringsbehoefte van de overige complexen uit de portefeuille, die op lange(re) termijn om een aanpak vragen, is niet meegenomen. Deze investeringsbehoefte bepaalt mede de gewenste omvang van het eigen vermogen op (middel)lange termijn.

Wat de toedeling van beschikbare middelen mede zo ingewikkeld maakt, is dat het verdelingsvraagstuk zich binnen drie dimensies beweegt: behalve de verdeling naar soort activiteit en naar locatie (stad, dorp, buurt, complex) ook een verdeling naar tijdstip van besteding. Het beschikbare budget vormt daarbij de randvoorwaarde. Dit budget is het deel van het eigen vermogen dat niet wordt aangehouden ten behoeve van de dekking van risico’s. Maar de omvang van het beschikbare budget is niet constant, zoals bij veel gesubsidieerde instellingen het geval is. Het budget groeit of krimpt in de tijd onder andere als gevolg van de beoogde onrendabele bestedingen en de fluctuering van de kosten van externe financiering.

Het eigen vermogen levert rendement op. Dat vloeit voort uit de (gewogen, gemiddelde) discontovoet waarmee de beleidswaarde van het vastgoed van de woningcorporatie berekend is en de rente op het vreemd vermogen (zie paragraaf 10.5.4). Dit rendement is beschikbaar voor consumptieve aanwending, want de woningcorporatie keert geen dividend aan aandeelhouders uit. Met ‘consumptief’ is in dit geval bedoeld het bekostigen van onrendabele bestedingen.

Het staat de woningcorporatie vrij om meer of minder vermogen dan dit rendement op te offeren aan onrendabele bestedingen. Meer opofferen kan als het eigen vermogen groter is dan de hiervoor genoemde risicobuffer. De consequentie is dat het eigen vermogen krimpt maar ook dat het rendement (in euro’s) over het eigen vermogen in het erop volgende jaar kleiner is. Dus het toekomstig budget voor onrendabele bestedingen neemt in dat geval af; de bron droogt gedeeltelijk op. Uiteindelijk blijft de genormeerde risicobuffer over en als jaarlijks budget het rendement over dit resterende eigen vermogen.4De geldontwaarding blijft hier voor de eenvoud buiten beschouwing. In werkelijkheid is het rendement over het eigen vermogen deels ook een inflatievergoeding.

Een dergelijk bestedingspatroon hoeft op zichzelf geen probleem te zijn. De vraag is echter of de overbesteding (jaarlijks meer besteden dan het rendement over het eigen vermogen) in de pas loopt met de maatschappelijke (volkshuisvestelijke) opgaven op middellange en lange termijn. De woningcorporatie dient steeds een balans te vinden tussen nu of straks geld uitgeven, tussen besteden of sparen, afhankelijk van de ontwikkeling van de maatschappelijke opgaven en behoefte aan middelen die daaruit voortvloeit. We zullen aan de hand van een voorbeeld een rekenmodel presenteren dat inzicht geeft in de vermogensbehoefte /ontwikkeling op de middellange en lange termijn op basis van de maatschappelijke opgaven. Voor de maatschappelijke opgave kijken we in eerste instantie naar de intrinsieke investeringsbehoefte van de vastgoedportefeuille.

De bijdragen van woningcorporaties aan het oplossen van maatschappelijke opgaven bestaan uit activiteiten met het vastgoed en activiteiten in of rond het vastgoed (dus met huurders en omwonenden, met de woonomgeving). Onrendabele bestedingen hebben voor 80 à 85% betrekking op activiteiten van de eerste soort: renovaties in allerlei vormen, verduurzaming, sloop en vervangende nieuwbouw, nieuwbouw op nieuwe locaties en aankoop van vastgoed. Het vermogensbeslag wordt dus voor grootste deel bepaald door de (des)investeringsbehoefte in de vastgoedportefeuille van woningcorporaties; meer dan door uitbreidingsnieuwbouw. Op basis van onze praktijkervaringen gaan we ervan uit dat die behoefte in belangrijke mate door de technische en / of functionele veroudering bepaald wordt en niet door incidentele externe omstandigheden. Immers, de marktveranderingen bepalen de transformatieopgave in de portefeuille, de veroudering van complexen bepalen welke delen van de portefeuille het eerst voor transformatie in aanmerking komen en de financiële mogelijkheden bepalen met name het tempo waarin de transformatie kan plaatsvinden.

10.6.3 Investeringsbehoefte portefeuille: een eenvoudig rekenmodel

Met behulp van een rekenmodel kan men inzicht krijgen in de vermogensbehoefte op middellange en lange termijn op basis van de kenmerken van hun vastgoedportefeuilles. Toepassing van het rekenmodel omvat de volgende stappen:

We stellen per woningsegment (productgroep) met behulp van kengetallen een gestileerde investeringsbehoefte op van een referentiewoning met daarbij weergegeven de onrendabele delen van de investeringen. De onderstaande tabel betreft de kengetallen van het verderop beschreven voorbeeld.5De kengetallen voor onrendabele toppen en de timing van investeringen hangen sterk af van de specifieke situatie en locatie. Voor sloop / nieuwbouw ligt de bandbreedte voor onrendabele toppen tussen circa € 80.000 en € 140.000. Dit is mede afhankelijk van de verevening die in een project plaatsvindt door de realisatie van koopwoningen. De corporatie bepaalt in het model met welke kengetallen wordt gerekend. Desgewenst kan in het rekenmodel ook rekening worden gehouden met een boveninflatoire ontwikkeling van onrendabele toppen. De hierboven gegeven kengetallen betreffen een representatief praktijkvoorbeeld.

| Groot onderhoud | 1e renovatie | 2e renovatie | Sloop / nieuwbouw |

Grondgebonden woning | ||||

Rond levensjaar | 25 | 50 | 80 | 100 |

Met als onrendabele top | € 5.000 | € 50.000 | € 25.000 | € 110.000 |

Appartement en overig | ||||

Rond levensjaar | 25 | 50 | n.v.t. | 80 |

Met als onrendabele top | € 4.000 | € 40.000 | n.v.t. | € 100.000 |

Op basis van de bij de eerste stap genoemde kengetallen en de bouwjaargegevens bepalen we de aard van de eerstvolgende ingreep (in het voorbeeld: groot onderhoud, een grote of kleine renovatie of vervanging).6In het model kan rekening gehouden worden met grote complexspecifieke ingrepen die in het recente verleden hebben plaatsgevonden op basis van gegevens van de corporatie. Op basis van het bouwjaar en de voorgaande ingrepen die voor de woning in het systeem zijn vastgelegd, bepalen we het jaar van ingreep. We beperken ons tot een zichtperiode van 25 jaar. Verder kijken heeft geen zin, omdat dan de onzekerheid ten aanzien van de vermogensbepalende factoren veel te groot wordt en er in een zichtperiode van 25 jaar ruim voldoende tijd is om het beleid en het vermogen bij te sturen. Bovendien is de nieuwbouw van nu dan al aan zijn eerste ingreep toe (groot onderhoud).

Lopende projecten krijgen projectspecifieke kengetallen, virtuele projecten op langere termijn krijgen de bovenstaande investeringskengetallen. Verkoopwoningen worden apart gelabeld, zonder daarbij onrendabele investeringen in te rekenen. In het model rekenen we alleen met de investeringsbehoefte van de bestaande portefeuille, inclusief vervangende nieuwbouw. Nieuwbouw op nieuwe locaties kan in de berekening meegenomen worden door middel van projectspecifieke gegevens of kengetallen.

Vervolgens kunnen we met het rekenmodel de portefeuille doorrekenen. Het resultaat is een prognose van de omvang van de onrendabele bestedingen per jaar. Doorgaans zal het resultaat een zeer fluctuerend beeld van onrendabele bedragen gedurende de zichtperiode te zien geven. Het onderstaande voorbeeld getuigt daarvan. Niet alleen om rekentechnische, maar vooral ook om praktische, financiële en organisatorische redenen is het nodig om het beeld van pieken en dalen af te vlakken (‘smoothing’). In het rekenmodel kan in overleg met de woningcorporatie voor verschillende methoden van afvlakking gekozen worden, bijvoorbeeld het aantal aansluitende jaren waarin afvlakking plaatsvindt.

Met het resultaat in de hand maken we gebruik van de theorie dat het budget dat de woningcorporatie jaarlijks beschikbaar heeft voor onrendabele bestedingen in principe gelijk is aan het rendement (minus inflatie) over het eigen vermogen aangevuld met netto verkoopopbrengsten.7Het netto verkoopresultaat minus de beleidswaarde van de verkochte woning. Indien het beschikbare budget exact op gaat aan de voorgenomen activiteiten, blijft de (reële) omvang het eigen vermogen gelijk. De woningcorporatie kan er uiteraard voor kiezen om, vanwege de maatschappelijke opgaven, behalve het budget ook het eigen vermogen zelf aan te spreken (zodat het eigen vermogen krimpt), maar dan geldt als harde randvoorwaarde dat het eigen vermogen tenminste groter moet zijn dan de risicobuffer. Indien juist vermogensaanwas nodig is, dient een deel van het budget in het vermogen ‘achter te blijven’. Alternatief is dat de corporatie nieuwe bronnen aanboort; zij beschikt daarbij in principe over twee mogelijkheden: extra verkoop van huurwoningen en / of verhoging van de gemiddelde huurprijs. Beide mogelijkheden zullen doorgaans negatieve volkshuisvestelijke consequenties hebben. Indien we er echter van uitgaan dat het eigen vermogen passend moet zijn, is de centrale vraag in de analyse hoeveel eigen vermogen nodig is, zodat het rendement over het eigen vermogen alle toekomstige onrendabele bestedingen kan dekken. Die vraag is rekenkundig eenvoudig te beantwoorden: het benodigde eigen vermogen is gelijk aan het te dekken ‘onrendabel’ gedeeld door de gebruikte disconteringsvoet.

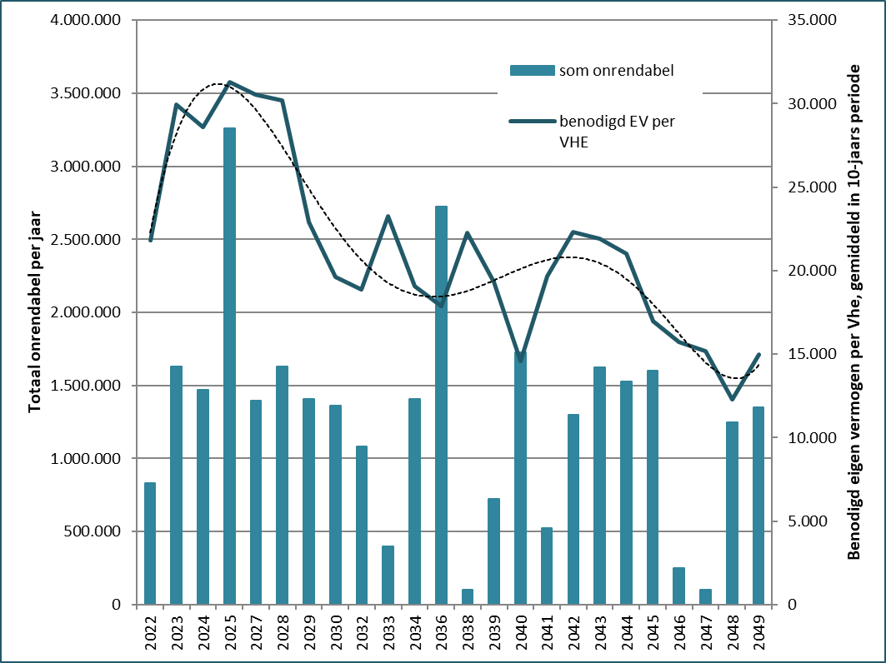

In figuur 50 tonen we een voorbeeld van een bestaande woningportefeuille. De resultaten laten we zien in de vorm van een grafiek. In de grafiek zijn de totaalbedragen per jaar voor onrendabele bestedingen opgenomen (de linkeras) alsmede het benodigd eigen vermogen als gemiddelde per woning per jaar (de rechteras). Bij de berekening van het benodigd eigen vermogen is gebruik gemaakt van een eenvoudige smoothingtechniek, namelijk het voortschrijdend gemiddelde van de voorliggende 10 jaar. Ter illustratie is ook de trendlijn van de vermogensbehoefte in de grafiek opgenomen.

We zien als uitkomst een vermogensbehoefte die fluctueert tussen € 12.000 en ca. € 31.000 per woning, ervan uitgaande dat de onrendabele toppen bekostigd worden uit het rendement over het eigen vermogen. Benodigd eigen vermogen per jaar: bij een ‘onrendabel’ van ca. 1,4 miljoen euro in een jaar is een eigen vermogen nodig van 1,4 miljoen gedeeld door 6% (aangenomen als disconteringsvoet) is 23 miljoen euro oftewel 23.000 euro per woning. Het zwaartepunt van de investeringsopgave ligt echter in de eerste helft van de zichtperiode: een benodigd eigen vermogen van ca. € 27.000 per VHE. De hoogte van alle genoemde bedragen is uiteraard sterk afhankelijk van de aannamen t.a.v. gestileerde investeringsbehoefte en onrendabele toppen.

Dit experimentele rekenmodel is bedoeld als hulpmiddel tijdens de strategievorming in het proces van vastgoedsturing. De uitkomst levert inzicht op in de gewenste planning van investeringen en in de omvang van het benodigde eigen vermogen gedurende een lange zichtperiode. Op grond hiervan kan een woningcorporatie bewuster kiezen voor een strategie van sparen of juist besteden op korte en middel(lange) termijn. Het gebruik van het rekenmodel kent ook enkele neveneffecten. Het versterkt het bewustzijn dat het sturen op (een dynamische ontwikkeling van de) vermogensomvang niet alleen vanuit de optiek van treasury en risicomanagement van belang is, maar ook vanuit de optiek van vastgoedsturing. Zo kan de woningcorporatie een beter afgewogen keuze maken ten aanzien van de normering van het eigen vermogen.

10.6.4 Dien- en verdienmodel: Transparantiemethodiek, Transparantietool en Driekamermodel

De corporatie is een maatschappelijke onderneming wier missie is om maatschappelijke doelen te realiseren waarbij alle behaalde financiële winsten terugvloeien in de onderneming om daarmee activiteiten te bekostigen die niet of laag financieel renderen, maar wel het maatschappelijk rendement opleveren dat met de maatschappelijke doelen wordt beoogd. Het gaat dus om een combinatie van een dienmodel en verdienmodel. Het model in de vorige paragraaf heeft zijn beperkingen omdat de maatschappelijke doelen en de uitwerking in specifieke ‘output’ (zoals bijvoorbeeld het huurbeleid) hier niet in zijn opgenomen. Om ook deze dimensie te faciliteren zijn de afgelopen jaren enkele modellen ontwikkeld: de Transparantiemethodiek, de Transparantietool en het Driekamermodel.

TransparantieMethodiek

De zogenoemde transparantiemethodiek die alweer zo’n vijftien jaar geleden door Johan Conijn is ontwikkeld schetst het zogenoemde dien- en verdienmodel van de corporatiesector. In de onderstaande tabel wordt dit model samengevat. De derde kolom vormt strikt genomen geen onderdeel van de transparantiemethodiek, maar toont wel de outcome die aan de concrete voorgenomen activiteiten (de output; de middelste kolom) ten grondslag ligt.

Uitgangspunt bij de transparantiemethodiek is dat in de beleidswaarde het vigerende beleid van corporatie in de vorm van verwachte kasstromen is verwerkt. Die kasstromen hebben, behalve op de lopende exploitaties, ook op aangegane verplichtingen in het kader van (des)investeringen betrekking. Contant gemaakte kasstromen die voortvloeien uit de beoogde, maar nog niet definitief vastgestelde beleidsveranderingen met betrekking tot prijsbeleid, onderhoudsbeleid, beheerbeleid en (des)investeringen worden in de kolom bestedingen opgenomen. De eventuele extra afname of toename van het eigen vermogen volgt uit de normering die de corporatie ten aanzien van het eigen vermogen op voorhand heeft vastgesteld, rekening houdend met de verwachte geldontwaarding.

Input: herkomst budget | Output: besteding budget | Outcome: beoogde prestaties |

Rendement over het eigen vermogen Winst verkoop huurwoningen Dividend niet-DAEB Huurpotentie (niet in vigerend huurbeleid opgenomen) Verkooppotentie (niet in vigerend beleid opgenomen) Extra inzet eigen vermogen bij surplus eigen vermogen | Onrendabele top nieuwbouw en renovaties8Enkele corporaties hanteren als uitgangspunt dat de investeringen in de bestaande voorraad (renovaties en verduurzaming) volledig uit de exploitatiekasstroom (het rendement op het eigen vermogen) gefinancierd dienen te worden en niet met het aantrekken van nieuwe leningen. Nieuwbouw wordt gefinancierd uit verkoopopbrengsten en (in dit geval wel) met nieuwe leningen. Onrendabele top energietransitie Huurmatiging (niet in vigerend huurbeleid opgenomen) Korting bij verkoop Extra uitgaven leefbaarheid Extra toename eigen vermogen indien te lage solvabiliteit of piek in onrendabels op lange termijn | Grotere slaagkans Meer woongenot Lagere woonlasten Bijdrage aan duurzaamheid Bijdrage aan vitale wijken en dorpen Etc. |

Indien in een meerjaren perspectief de bestedingen niet structureel het beschikbare budget overstijgen, is het verdienmodel van de corporatie te continueren. Het eigen vermogen blijft intact en – voor zover het de ‘standing investments’ betreft – het rendeert jaarlijks met de toegepaste disconteringsvoet. In de corporatiepraktijk is het echter momenteel in veel gevallen noodzakelijk om het aldus gevormde jaarbudget met verkoopopbrengsten aan te vullen om de gewenste maatschappelijke, laag-renderende bestedingen te kunnen dekken. Dat zal tot een krimp van de sociale huurportefeuille leiden, indien de corporatie onvoldoende locaties voorhanden heeft om een compenserend aantal sociale huurwoningen te ontwikkelen. Momenteel (begin 2022) is een dergelijke krimp onaanvaardbaar in het licht van de grote en nog groeiende vraag naar sociale huurwoningen. In de huidige situatie is het verdienmodel van de meeste corporaties niet meer houdbaar en zal de sector moeten hopen op nieuwe financiële bronnen (zoals de verlaging van de belastingdruk).

Transparantietool

In opdracht van Aedes hebben we de Transparantietool ontwikkeld als hulpmiddel om in te zetten in de gesprekken tussen de corporatie en de gemeente en huurdersorganisatie, met name in het kader van de jaarlijkse prestatieafspraken. De tool laat zowel de financiële als de volkshuisvestelijke effecten van het beleid van de corporatie zien. De volkshuisvestelijke effecten hebben betrekking op de output (zie paragraaf 1.2); niet op de outcome. Met de tool kunnen allerhande beleidsvarianten ingesteld en doorgerekend worden.

De instellingen en de beleidseffecten worden op een enkel dashboard getoond (zie figuur 51). Die berekening duurt slechts enkele seconden, zodat de tool geschikt is om tijdens gesprekken te gebruiken. Er is naast een handleiding ook een gepreksleidraad beschikbaar.

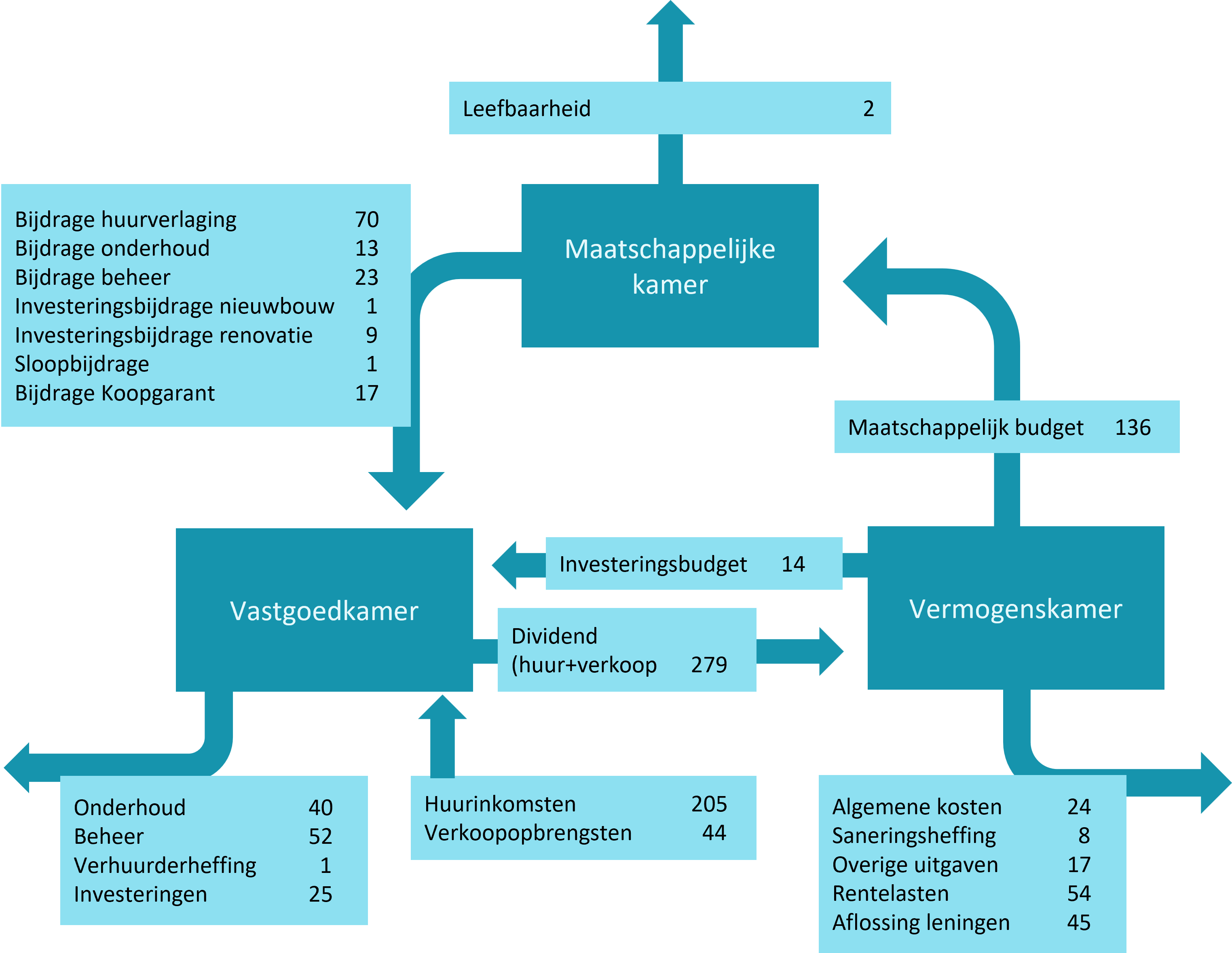

Driekamermodel

Ter uitwerking van de transparantiemethodiek heeft Johan Conijn het driekamermodel ontwikkeld. Enkele corporaties werk(t)en hiermee. Het doel van het driekamermodel is om transparant te maken hoeveel geld je als corporatie uitgeeft aan verschillende maatschappelijke doelen. Hiervoor zijn in het model drie kamers gedefinieerd: de maatschappelijke kamer, de vastgoedkamer en de vermogenskamer.

- De vastgoedkamer werkt aan het zo efficiënt mogelijk exploiteren van het vastgoed, afgemeten aan het financieel rendement dat de vastgoedkamer behaalt. Doorgaans zal de vastgoedkamer marktconform willen werken.

- De vastgoedkamer werkt binnen de instructies van de maatschappelijke kamer. Deze kamer bepaalt op welke onderdelen de vastgoedkamer niet marktconform maar beleidsconform moet werken gegeven de maatschappelijke doelen (het maatschappelijk rendement) die de corporaties wil realiseren.

- De vermogenskamer zorgt voor transparantie in de geldstromen en voor het aantrekken en aflossen van leningen.

- Feitelijk is sprake van vier kamers, want we onderscheiden ook een bestuurlijke kamer. Deze kamer bepaalt zowel de maatschappelijke doelen als de financiële randvoorwaarden waaraan de corporatie zich dient te houden.

Het driekamermodel is geschikt als begrotingsinstrument en als instrument om achteraf verantwoording af te leggen. In figuur 52 is te zien hoe Woonbron het driekamermodel heeft ingericht (jaarverslag 2013; de cijfers in de figuur staan voor miljoenen euro’s.9Let op de nog geringe verhuurderheffing in die tijd.

Inmiddels krijgt dit model weinig aandacht meer. Dat is op zichzelf jammer, omdat er (nog) geen betere methoden zijn om transparant te maken wat de kosten (offers) zijn van de maatschappelijke meerwaarde van de corporaties. Zie verder hoofdstuk 11.

10.7. Beoordelingskader Autoriteit woningcorporaties (Aw) en Waarborgfonds Sociale Woningbouw (WSW)

10.7.1 Gezamenlijk beoordelingskader

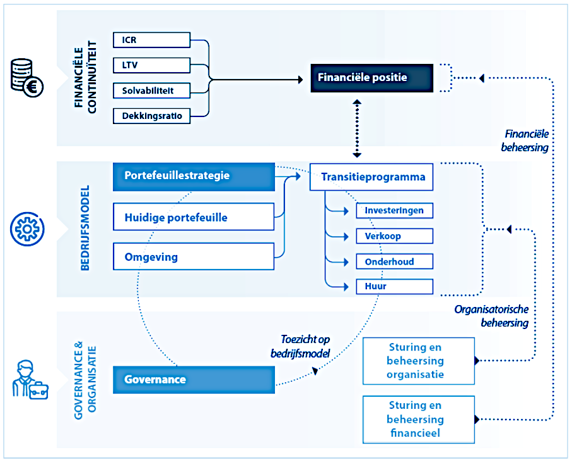

De Autoriteit woningcorporaties (Aw) is een zelfstandig bestuursorgaan (ZBO) dat namens de minister financieel toezicht houdt op de corporatiesector en op de individuele woningcorporaties. Ieder jaar velt het Aw een oordeel over de financiële positie van de woningcorporaties en van de sector als geheel. Het WSW verzorgt voor de aangesloten leden (bijna alle woningcorporaties) een borgstelling met als resultaat dat corporaties tegen lage tarieven leningen kunnen aantrekken. Samen met het WSW heeft de Aw een gezamenlijk beoordelingskader ontwikkeld.

Het beoordelingskader omvat de risicogebieden waar beide organisaties naar kijken. Figuur 53 geeft op een schematische wijze inzicht in het gezamenlijk beoordelingskader. Het toont de drie gedeelde beoordelingsonderwerpen (pijlers): financiële continuïteit, bedrijfsmodel, governance & organisatie, alle risicogebieden binnen die drie onderwerpen en de samenhang tussen de onderwerpen en risicogebieden. De drie pijlers worden voor iedere corporatie (jaarlijks) beoordeeld en geven een gedegen indruk van de mogelijke risico’s binnen een corporatie. Afhankelijk van de uitkomsten van deze beoordeling, en in combinatie met risicogerichte signalen op de andere risicogebieden, vindt een verdiepende beoordeling plaats.

10.7.2 Financiële beoordeling

De basis beoordeling van de financiële positie vindt plaats op basis van vier financiële ratio’s:

- ICR (liquiditeit): maakt inzichtelijk of de corporatie op korte- en middellange termijn voldoende operationele kasstromen genereert om aan haar renteverplichtingen te voldoen.

- LTV (vermogen): maakt inzichtelijk of de vastgoedportefeuille op lange termijn voldoende waarde genereert ten opzichte van de schuldpositie. De onderliggende kasstromen houden rekening met het maatschappelijke beleid van de corporatie.

- Solvabiliteit (vermogen): geeft inzicht in de eigen vermogenspositie van de corporatie, rekening houdende met het maatschappelijke beleid van de corporatie.

- Dekkingsratio (onderpand): beoordeelt in geval van discontinuïteit of de (markt)waarde van het onderpand voldoende is om de schuldpositie af te lossen.

De formules voor de vier ratio’s luiden als volgt:

Voor de DAEB-portefeuille geldt een minimum van 1,4 en voor de niet-DAEB-portefeuille een minimum van 1,8.

Voor de DAEB-portefeuille geldt een maximum van 85% en voor de niet-DAEB portefeuille een maximum van 75%

Voor de DAEB-portefeuille geldt een minimum van 15% en voor de niet-DAEB-portefeuille een minimum van 40%.

Voor zowel de DAEB-portefeuille als de niet-DAEB-portefeuille geldt een maximum van 70%.

Aw en WSW lichten in het beoordelingskader toe waarom voor deze vier ratio’s gekozen is: “Belangrijk voor beoordeling van de financiële positie, is dat het de maatschappelijke opgave van de corporatie weerspiegelt. Dit betekent dat financiële continuïteit rekening houdt met continuering van de maatschappelijke opgave van de corporatie. Het kent daarmee een belangrijke relatie met het bedrijfsmodel. Het bedrijfsmodel geeft invulling aan de maatschappelijke opgave en ambities in de portefeuillestrategie, de eventueel daaruit voortvloeiende transitieopgave en de operationele activiteiten. In de ratio’s ICR, LTV en solvabiliteit vormen daarom de werkelijke kasstromen en het beleid dat gepaard gaat met die maatschappelijke taak een centrale rol. De dekkingsratio houdt géén rekening met de maatschappelijk opgave en staat los van het bedrijfsmodel van corporaties. Het gaat uit van een discontinuïteit scenario, dat de maximale waarde van het bezit inzichtelijk maakt.”

10.7.3 Beoordeling van het bedrijfsmodel

Aw en WSW beoordelen zowel de strategische als de tactisch/operationele dimensie van het bedrijfsmodel. De strategie is gericht op het formuleren van bedrijfsbrede doelstellingen, rekening houdend met de maatschappelijke opgave, de omgeving en het bezit van de corporatie. De tactisch operationele laag vertaalt deze doelstelling naar concrete acties op operationeel niveau.

In de beoordeling van het strategische niveau staat de portefeuillestrategie centraal. De woningcorporatie geeft inzicht in hoe zij op de langere termijn haar volkshuisvestelijke doelstellingen wil bereiken op het gebied van beschikbaarheid, betaalbaarheid en kwaliteit, rekening houdend met de financiële en organisatorische mogelijkheden. Op tactisch/operationeel niveau gaat het erom in hoeverre de strategische doelstellingen en afwegingen logisch zijn vertaald naar tactische en operationele keuzes. Je herkent ongetwijfeld de Beleidsachtbaan hier in.

10.7.4 Beoordeling van de governance

Het beoordelingskader beoordeelt of de (financiële) sturing, beheersing en verantwoording van de corporatie effectief is. Het kader beoordeelt specifiek de governance en de sturing en beheersing van de organisatie en de financiën.

In het kader wordt governance als volgt omschreven: “Governance omvat de activiteiten van sturen, beheersen, toezicht houden en verantwoorden in hun onderlinge samenhang. Centraal staat de vraag in hoeverre de woningcorporatie voldoende waarborgen heeft ingericht om de strategische doelstellingen (zoals verwoord binnen het bedrijfsmodel) op een integere, rechtmatige en doelmatige wijze te realiseren binnen de financiële ratio’s. De beoordeling van governance is naast de financiële ratio’s en de portefeuille strategie één van de primaire pijlers in het beoordelingskader en wordt bij iedere corporatie periodiek uitgevoerd.”

Naast de governance wordt enerzijds gekeken naar de wijze waarop de corporatie

in algemene zin aandacht heeft voor risicomanagement, de voorspelbaarheid en betrouwbaarheid van data en de risico’s die samenhangen met organisatorische keuzes rondom het bedrijfsmodel. Anderzijds wordt gekeken naar specifieke risico’s die samenhangen met financiële beheersing: treasury, financiering en waardering en die inzicht geven in de risico’s rondom financiële continuïteit.

10.8. Duurzaam businessmodel

In het zogeheten duurzaam businessmodel (DBM) komen de inzichten omtrent kasstromen, rendementen en vermogensontwikkeling samen.

Uitgangspunt van het DBM is dat het eigen vermogen structureel waardevast is. Uitgaande van een gemiddelde inflatie van 2%, zal de waarde van de vastgoedportefeuille jaarlijks met 2,5% stijgen (zie kader). Het eigen vermogen en het vreemd vermogen dienen dan ook met 2,5% te stijgen. Dit uitgangspunt komt overeen met de gemiddelde vermogenskostenvoet die in paragraaf 10.5.4 is toegelicht.

De benodigde stijging van het eigen vermogen in een duurzaam bedrijfsmodel veronderstelt voldoende investeringen (renovatie plus sloop/nieuwbouw) om de woningen in kwantitatief en kwalitatief opzicht op peil te houden met inbegrip van de investeringen die nodig zijn om de woningen gasloos en CO2-neutraal te maken.

De bekostiging van dit noodzakelijke investeringsniveau kent in een structurele situatie in principe twee bronnen: de netto operationele kasstroom van de bestaande woningportefeuille en de additionele leningsruimte omdat de leningportefeuille met 2,5% kan stijgen (zie hierboven en het kader).

In het rapport Duurzaam bedrijfsmodel: een financiële invalshoek (Finance Ideas, april 2020) is het DBM als volgt gedefinieerd:

“Het concept duurzaam bedrijfsmodel kan het best worden geïllustreerd in de situatie dat verondersteld wordt dat er tot in de verre toekomst een gelijkblijvende woningportefeuille nodig is. Gelijkblijvend, zowel in kwantiteit als in kwaliteit. De waarde van een dergelijke woningportefeuille stijgt structureel met de bouwkostenstijging. Die stijging komt tot stand via de inflatoire waardestijging van de bestaande woningen plus de investeringen (renovatie plus sloop/nieuwbouw) die nodig zijn om de woningportefeuille op een gelijkblijvend niveau te houden. Als de actiefzijde van de balans met de bouwkostenstijging stijgt, dient dat ook aan de passiefzijde te gebeuren. Dat geldt zowel voor het vreemd vermogen, als voor het eigen vermogen. De verhouding tussen eigen en vreemd vermogen kan wel tijdelijk veranderen, maar in een structureel evenwicht is er sprake van een constante verhouding tussen eigen en vreemd vermogen. De conclusie is dan vervolgens dat in een duurzaam, evenwichtig bedrijfsmodel het eigen vermogen dient te stijgen met de bouwkostenstijging. Uitgaande van een lange termijn inflatie van 2,0% en een extra bouwkostenstijging van 0,5%, is daarmee een stijging van het eigen vermogen met 2,5% nodig. Dit gewenste stijgingspercentage kan geamendeerd worden als de woningportefeuille kan krimpen; dan is een lagere stijging van het eigen vermogen nodig. Of voor de situatie dat het woningportefeuille dient te groeien; dan is een grotere stijging van het eigen vermogen vereist.”

De meeste woningcorporaties hebben daarbovenop nog een extra leningsruimte omdat de grenswaarden van de LtV en de ICR (zie hiervoor) nog niet zijn bereikt. Het investeringsniveau dat daarmee mogelijk is, is van tijdelijke aard, want op enig moment is het niveau bereikt dat past bij een structureel, evenwichtig bedrijfsmodel. Het niveau van de netto operationele kasstroom zou tezamen met de additionele leningsruimte voldoende moeten zijn om de woningvoorraad in kwantitatief en kwalitatief opzicht op peil te houden en qua verduurzaming aan ‘Parijs’ te laten voldoen.

Ortec Finance stelt dat de huidige beleidswaarde (berekend conform het handboek, zie paragraaf 10.4.3) niet bruikbaar is om een goed inzicht te hebben in de hoogte en de ontwikkeling van het eigen vermogen. Er zijn drie tekortkomingen:

- De marktconforme disconteringsvoet waarmee de beleidswaarde wordt berekend is niet passend voor de waardering van het corporatiebezit;

- Bij de berekening van de beleidswaarde is geen rekening gehouden met het effect van de functionele veroudering (de afschrijving dus) op de ingerekende onderhoudskasstroom;

- De oneindige levensduur op basis waarvan de eindwaarde na 15 jaar wordt berekend is een fictie en miskent het verouderingsproces;

Ortec Finance schat dat de functionele veroudering van woningen op 1% van de leegwaarde kan worden gesteld. Maar omdat de verhouding tussen leegwaarde en beleidswaarde ongeveer 2,5 op 1 is, zal de jaarlijkse economische afschrijving 2,5% van de beleidswaarde bedragen. Tel daarbij nog op dat de huurstijging met 2,0% structureel achterblijft bij de exploitatiekosten van 2,5%. Dat heeft op de beleidswaarde een waardedalend effect van 1%. Rekening houdend met de veroudering en met een huurstijging die de kostenstijging niet volgt zal er sprake zijn van een autonome waardedaling van de beleidswaarde van 1% per jaar (2,5% – 3,5%) in plaats van de uit duurzaam oogpunt gewenste waardestijging van 2,5%.

Corporaties die het DBM hanteren bij de financiële sturing gaan er om die reden vanuit dat de investeringen die noodzakelijk zijn om zowel de technische als de functionele veroudering van het bezit tegen te gaan uit de operationele kasstroom betaald moet kunnen worden. Dat betekent tevens dat de ICR neerwaarts zou moeten worden bijgesteld.

De vraag is dan aan welke knoppen de corporatie kan draaien om een waardestijging (in plaats van daling) van het vastgoed (berekend volgens de beleidswaardemethodiek) te realiseren. Het huurbeleid biedt weinig ruimte (meer) vanwege de woonlastenproblematiek of het moest de inkomensafhankelijke huurverhoging voor de hogere inkomensgroepen zijn (zie paragraaf 4.2.1). Het verder drukken van de (onderhouds)kosten biedt op de lange termijn = gegeven de bovenstaande analyse van de veroudering – ook geen soulaas. Wat rest is de hoop dat met het verlagen en uiteindelijk wellicht afschaffen van de verhuurderheffing weer voldoende ruimte ontstaat. Deze gewenste verlaging zal in één keer de omvang van de kasstroom en daarmee van de waarde van het vastgoed doen toenemen. De ruimte in de ratio’s neemt dan uiteraard ook toe waardoor er meer ruimte in de operationele kasstroom en de financieringsruimte ontstaat.

Als die ruimte opgesoupeerd is – maar dat zal lang kunnen duren – ontstaat de hierboven beschreven situatie van het DBM weer: een waardedaling in plaats van een waardestijging van het vastgoed.

Enkele nuanceringen zijn hier op hun plaats naast de al gemaakte kanttekeningen (het langdurig effect van de gehoopte afschaffing van de verhuurderheffing en de inkomensafhankelijke huuraanpassingen). De ruimte om nieuwe leningen aan te trekken vertaalt zich deels in een vernieuwing van de portefeuille waardoor de veroudering minder ernstig uitpakt als hiervoor aangegeven (dus minder dan 2,5% jaarlijks). Daarnaast kan de opbrengst van verkoop ten dele ingezet worden om het vermogen te versterken in het geval uitbreiding van de voorraad niet aan de orde is (uitgangspunt van het DBM). Daarbij dan wel weer de kanttekening dat het verkrijgen van extra locaties voor vervangende nieuwbouw eigenlijk geen onderdeel mag zijn van een DBM. Tot slot zij opgemerkt dat de huidige nieuwbouwkwaliteit zodanig is dat het tempo van veroudering vermoedelijk op termijn zal afnemen.

Meer weten over:

Sturen op de woningvoorraad

Conjunct meten

MKBA