Inhoudsopgave

2. Het verkennen en analyseren van de beleidsomgeving en de woningmarkt

Net als iedere onderneming moet ook een corporatie een goed beeld hebben van haar externe omgeving. Maar een corporatie is een maatschappelijke onderneming. Om die reden moet de corporatie de buitenwereld, de maatschappij ruimte geven om haar beleid mede te laten bepalen. Later daarover meer. We kijken nu alleen naar de ‘kaart’ van de omgeving; eerst buiten de sector ‘wonen’, vervolgens in de sector en tenslotte in het werkgebied van de corporatie. Ten eerste maken we een onderscheid tussen de externe en de interne omgeving. In de analyse van de externe omgeving staat de woningmarktanalyse centraal, maar dat is niet het enige. De corporatie heeft ook een goed begrip nodig van de sociale, politieke en economische context van de woningmarkt. Die bredere context komt in dit hoofdstuk het eerst aan bod; in grove penseelstreken wordt beschreven welke omgevingsaspecten er toe doen en wat momenteel de belangrijkste ontwikkelingen zijn.

Daarna staat de marktanalyse centraal. Het grootste deel van dit hoofdstuk omvat een beschrijving van methoden en technieken om de (werking van de) woningmarkt te doorgronden. We zullen daarbij wat langer stil staan bij het fenomeen product-marktcombinaties, omdat dit een handig hulpmiddel is om structuur aan te brengen in de chaotische wereld van de woningmarkt. Dit deel van het hoofdstuk eindigt met een aantal suggesties hoe de beschreven methoden en technieken door corporaties toegepast zouden kunnen worden.

Het laatste deel van dit hoofdstuk gaat in op de interne omgeving van de onderneming. Het gaat daarbij zowel om de middelen die de corporatie ten dienste staan (geld èn mensen oftewel kapitaal en organisatie) als om de vastgoedportefeuille waarover een corporatie actueel beschikt. Dit stuk van het hoofdstuk is beknopt, omdat de verschillende onderdelen in andere hoofdstukken veel uitvoeriger aan de orde komen.

De relatie tussen de analyse van de beleidsomgeving en de doelstellingen van de corporatie is een complexe. In figuur 8 is gepoogd om enige structuur te geven aan die complexiteit. De figuur kent een driedeling: deel 1 betreft een omgevingsverkenning (extern en intern), deel 3 betreft de doelstellingen en deel 2, daar tussenin geklemd, betreft de missie en visie van de corporatie evenals de strategische positie die de corporatie in het verlengde van haar missie en visie in wil nemen. Missie, visie en positionering vormen de bril waardoor de corporatie naar haar omgeving kijkt. Die kijk is per definitie selectief en bepaalt welk deel van de omgeving de corporatie tot onderwerp van haar beleid en haar bedrijfsvoering wil maken. Op basis van figuur 8 zijn de hoofdstukken 2 en 3 samengesteld: hoofdstuk 2 behandelt zoals gezegd de externe omgevingsverkenning en hoofdstuk 3 gaat in op de interne omgeving en de strategische positionering en de doelstellingen. Het portefeuilleplan, het facetbeleid en de evaluatie van de prestaties op strategisch niveau komen in de daaropvolgende hoofdstukken aan de orde.

2.1. Verkenning van de externe omgeving

2.1.1 Buiten de sector ‘wonen’

Allereerst de ontwikkelingen buiten de sector. Al lang geleden hebben Priemus c.s. een heel boek gewijd aan de exogene factoren van de woningmarkt (Priemus e.a., 1994). Een oud maar handzaam overzicht. Zij onderscheiden de volgende factoren:

- Technologie: dergelijke ontwikkelingen zijn van belang in het bouwproces, maar bijvoorbeeld ook in de ICT. In het bouwproces wordt fabrieksmatig bouwen steeds belangrijker en denk ook aan allerhande systemen in het kader van verduurzaming. Denk bij ICT aan het registreren en (administratief) verwerken van klant- en vastgoedgegevens, aan de mogelijkheid om markt-, vastgoed- en financiële gegevens te analyseren en aan de wijze waarop klantcontacten via de smartphone plaatsvinden in het dagelijks beheer en in het kader van de woonruimteverdeling.

- Economie: het belang van economische ontwikkelingen behoeft geen betoog. De economie heeft invloed op de kosten van bouwen en beheren, op de kosten van leningen, maar ook op de bestedingsruimte van huishoudens èn van de overheid. Was er bij de vorige uitgave van 2013 nog sprake van een economische recessie, momenteel (begin 2022) is er – ondanks de COVID-pandemie – sprake van hoogconjunctuur. Lastig is de conjuncturele schommelingen gemiddeld misschien zeven jaar duren, dus binnen de gebruikelijke planninghorizon van tien jaar vallen, maar desalniettemin korte en lange perioden kennen.

- Demografie: uiteraard van groot belang. Dominante, langjarige ontwikkelingen zijn de vergrijzing en verzilvering, de ambulantisering van de zorg, de ‘verdunning’ van de huishoudens en de toename van huishoudens met een niet-Nederlandse achtergrond. Het aantal huishoudens groeit voorlopig nog. Niettemin dreigt in een aantal delen van het land (o.a. in het zuidoosten) een afname van de bevolking en op den duur ook van het aantal huishoudens. Dergelijke ontwikkelingen zijn sterk bepalend voor de kwalitatieve en kwantitatieve vraag, zijn langjarig maar hebben evenzogoed een kortere ‘golf’ dan de levensduur van woningen. Flexibel bouwen en beheren is een mogelijke remedie.

- Sociaalculturele en sociaaleconomische ontwikkelingen: relevante ontwikkelingen zien we terug in leefstijlen en woonvoorkeuren. Over een lange periode zagen we tot nu toe een verschuiving van traditioneel, naar modern en postmodern. Wat zal volgen? Vergeet ook het effect van dergelijke ontwikkelingen op de architectuur en stedenbouwkunde niet. Ontwerpopvattingen hebben een grote invloed op de kwaliteit(sbeleving) van de gebouwde omgeving (vergelijk de Bijlmermeer maar met de zogenaamde bloemkoolwijken van de zeventiger jaren en de meer recente retrowijken). De sociaaleconomische ontwikkelingen zijn minstens zo bepalend voor de vraag naar woonruimten. Zo heeft de toename van het aantal tweeverdieners uiteraard een groot effect op het ‘wonen’. Maar door de huishoudenverdunning neemt het besteedbare budget per huishouden in veel gevallen weer af. Inmiddels staat ook de sociaaleconomische tweedeling weer op vele agenda’s. De vraag is langs welke grenslijnen die tweedeling verloopt en wat de consequenties zijn voor het wonen.

- Bestuurlijke ontwikkelingen: we hebben een lange periode achter de rug waarin formele regio’s een bestuurlijke laag vormden tussen gemeente en provincie. We zijn inmiddels terug bij af. In de praktijk van het woonbeleid blijkt (in onze ogen) het ontbreken van die regionale laag met bevoegdheden een weeffout van belang. Onomkeerbaar zijn wel de gemeentelijke samenvoegingen. Deze hebben een grote invloed op het speelveld van corporaties. Maar er zijn meer relevante bestuurlijke ontwikkelingen. Zo hebben corporaties direct of indirect ook te maken met het dualisme in de politiek, met interactieve beleidsvorming, met politici die nauwer contact met de burger zoeken, maar met een sterk dalend vertrouwen geconfronteerd worden; wat ook voor andere instituties geldt.

- Ruimtelijke ontwikkelingen: de ruimtelijke ordening is sterk voorwaardenstellend voor het (ver)bouwen. Achtereenvolgende kabinetten hebben verschillende visies ten aanzien van de ruimtelijke ordening aan de dag gelegd. Momenteel lijkt het aantal restricties af te nemen. Daarentegen neemt het aantal claims van andere functies toe: verkeer, recreatie, energieopwekking, natuur en water niet te vergeten. Het wonen heeft vele concurrenten.

- Mobiliteit: de mobiliteitsbehoefte groeide gestaag totdat door de covid-pandemie het aantal reizigers drastisch deed dalen. Veel mensen werkten thuis en het vermoeden is dat het thuiswerken deels in stand zal blijven. Deze ontwikkeling heeft invloed op de keuzen van woonconsumenten ten aanzien van de plaats waar ze willen wonen. De al bestaande trek vanuit de Randstad naar het midden en oosten van het land, die al gaande was, zal naar verwachting hierdoor versterkt worden. Intussen nemen anno 2021 de files wel weer fors toe.

- Milieu en klimaat: genoemd is al het (in)directe ruimtebeslag van andere functies waaronder energieopwekking, recreatie en natuur. De sector ‘wonen’ krijgt ook met milieu van doen als locaties met andere functies dan ‘wonen’ voor het wonen bestemd worden. Denk aan bodem- en waterverontreiniging, maar ook aan maatregelen in het kader van klimaatadaptie. Uiteraard is de reductie van de CO2-uitstoot inmiddels een kwestie met zeer hoge prioriteit; ook als het om woningen gaat. Daarnaast spelen ook thema’s als circulariteit, hittebestendige woningen en buitenruimten spelen een steeds belangrijkere rol.

De opsomming van voorbeelden is uiteraard niet volledig. Duidelijk is ook dat de exogene omstandigheden voortdurend veranderen, sommige traag (denk aan de vergrijzing), sommige relatief snel (de economie) en sommige zijn wispelturig (de buitenlandse migratie). En dan zijn er soms ook onverwachte, maar ingrijpende gebeurtenissen (9/11, Covid).

2.1.2 De positie van en ontwikkelingen binnen de corporatiesector

Het uitgebreid weergeven van de ontwikkelingen in de sector hoort niet thuis in een boek als dit, zou zelfs een boek op zichzelf vergen, maar het noemen van enkele recente ontwikkelingen is wel relevant.

De corporatiesector is weer belangrijk

In 2017 verklaarde toenmalig minister Stef Blok dat de woningmarkt ‘af’ was, dus in ieder geval geen aanleiding gaf voor bijzondere maatregelen; “de woningmarkt draait als een zonnetje”. Kortzichtig, want hoe anders pakte het uit. De woningtekorten namen en nemen fors toe; ook in het sociale huursegment. Woningprijzen in koop en huur rijzen de pan uit, starters kunnen geen kant op en de wachtlijsten in de sociale huur worden langer en langer. Als gevolg van belastingdruk (VPB, verhuurderheffing, ATAD) is de portemonnee van corporaties naar verwachting over vijf jaar leeg, terwijl een groei van de sociale huursector gewenst is. De maatschappelijke druk neemt toe om in ieder geval de verhuurderheffing af te bouwen.

De maatschappelijke taak van de corporatie wordt weer breder

Kort voor de eeuwwisseling werd de leefbaarheid in buurten en kernen een nieuw prestatieveld voor corporaties. Dit werd door veel corporaties met verve opgepakt; te veel soms. In 2006 poneerde ex minister Dekker het voorstel om corporaties een actieve rol te gunnen bij het verwerven, bouwen en exploiteren van maatschappelijk vastgoed. In de praktijk rekten veel corporaties de grenzen van het formele speelveld met regelmaat op, met de Parlementaire Enquête Woningcorporaties als droevig sluitstuk. Corporaties moesten zich van Blok terugtrekken op een smalle kerntaak, maar de druk op de corporatiesector neemt inmiddels weer toe om meer te betekenen voor de leefbaarheid in wijken en voor de huisvesting van middeninkomensgroepen en van specifieke groepen als arbeidsmigranten.

Prestatie-eisen: een strijd tussen doelstellingen

De overheid heeft ingezien dat de al jaren durende verhoging van de huurprijzen (ten opzichte van inflatie en koopkrachtontwikkeling) een halt moest worden toegeroepen. De jaarlijkse huuraanpassing is inmiddels inflatievolgend. Naast de al enkele jaren bestaande eis van ‘passend toewijzen’, 1Jaarlijks moet 95% van de huishoudens met een inkomen tot de onderstaande inkomensgrens voor passend toewijzen een woning toegewezen krijgen met een kale huurprijs onder de aftoppingsgrenzen. beperkt dit – hoe gewenst ook ten behoeve van de woonlastenbeheersing – de opbrengst van corporaties aanzienlijk. Tel daar de belastingdruk (zie hierboven) bij op en het is duidelijk dat corporaties moeilijke keuze moeten maken als het gaat om de aanwending van de schaarse middelen. Het is een strijd tussen doelstellingen geworden.

Lokale verankering: een ingewikkeld krachtenveld

Het inhoudelijk debat over de te leveren prestaties, de prestatieafspraken en de verantwoording over de geleverde prestaties moet vooral op lokaal niveau vorm krijgen. De maatschappij stelt aan corporaties eisen ten aanzien van transparantie in communicatie en overleg. Daarnaast worden corporaties uitgedaagd om meer inzicht te geven in de maatschappelijke effecten van hun handelen en, daaruit voortvloeiend, de afwegingen die aan hun beleidskeuzen ten grondslag liggen. De huidige relatie tussen corporaties, gemeenten en huurdersorganisaties is sinds de inwerkingtreding van de Woningwet 2015 verbeterd, maar leidt nog niet altijd en overal tot door de corporaties en huurders gewenste uitkomsten. Een alternatief is niet eenvoudig te vinden, omdat gemeenten, corporaties en huurdersorganisaties, maar ook andere betrokkenen nu eenmaal in complexe, niet-hiërarchische structuren werken.

Woningtekorten en prijsstijgingen

Het debat in de sector gaat niet alleen over formele aangelegenheden die met de ordening in de sector van doen hebben. Belangrijker is nog om de inhoudelijke, volkshuisvestelijke en ruimtelijke problemen waar de sector voor staat het hoofd te bieden. We schrijven 2022: voorop staat de noodzaak om de woningmarkt weer vlot te trekken, het bouwproces op gang te krijgen en daardoor de wachtlijsten voor woningzoekenden te verkorten. Daarnaast is het zaak om aan de bijna exponentiële stijging van huur- en koopprijzen in het marktsegment een halt toe te roepen. Dat geldt niet het minst voor de stedelijke regio’s. In de meeste regio’s is bij starters – dat zijn vooral lage en middeninkomensgroepen – de nood het hoogst, maar doorgaans wordt bij nieuwbouwprogramma’s het accent op de duurdere segmenten voor hogere inkomensgroepen gelegd vanwege het aantrekkelijke rendement voor de investeerders. Corporaties die willen bouwen lopen tegen grenzen aan: het geld is bijna op, de grond is vrijwel altijd in handen van particulieren die doorgaans hoge grondprijzen in rekening brengen en de bouwkosten stijgen zeer fors. En er moet – ook in het sociale huursegment – veel gebouwd worden. Tot 2035 wordt er, met uitzondering van enkele perifere regio’s, nog geen krimp van het aantal huishoudens voorzien.

Vergrijzing, extramuralisering, ambulantisering en de zorg voor kwetsbaren

Ook de vergrijzing vraagt om blijvende aandacht. Vanwege de ingezette extramuralisering en ambulantisering is het aanpassen van bestaande woningen en het realiseren van levensloopbestendige woningen en buurten van groot belang. Dit speelt overigens niet alleen onder ouderen, maar steeds nadrukkelijker ook onder mensen met niet leeftijdgebonden lichamelijke of geestelijke beperkingen. Corporaties kunnen hen bij uitstek woonruimten aanbieden die geschikt zijn voor uiteenlopende woonvormen. Dat geldt overigens ook voor allerlei vormen van maatschappelijke opvang voor daklozen, slachtoffers van huiselijk geweld etc. Omdat de vergrijzingsgolf, net als de gezinsverdunning overigens, weliswaar langjarig, maar eindig is, moeten woningaanbieders, en zeker corporaties, de nodige flexibiliteit in het gebruik nastreven. Voor ‘vastgoed’bezitters een doorgaans lastige opgave. Bovendien lopen woonwensen vanwege grote verschillen in zorgbehoefte, in mobiliteit en in preferenties sterk uiteen.

Aandachtsgebieden

In de vijftiger en zestiger jaren is in het kader van de wederopbouw (en als reactie op nieuwe opvattingen en normen ten aanzien van het wonen) in hoog tempo bijgebouwd. Veel van deze woningen en de wijken waarin zij liggen, worden onderworpen aan een forse kwaliteitsimpuls. Meestal gaat de technische en functionele veroudering hand in hand met de concentratie van maatschappelijke problemen als toenemende (kleine) criminaliteit, overlast, maatschappelijke uitsluiting, meervoudige gezinsproblematiek etc. Aan corporaties de vraag om samen met maatschappelijke organisaties op het vlak van welzijn, zorg, onderwijs, werkgelegenheid etc. een adequaat antwoord op deze problemen te vinden. Dergelijke antwoorden zullen overwegend een mix van fysieke en niet-fysieke maatregelen zijn. Deze vraag aan corporaties staat echter haaks op de beweging ‘terug naar de kerntaken’ die corporaties moesten maken.

Verduurzaming, circulair bouwen en klimaatadaptatie

Het woonbeleid kent nog andere grote uitdagingen: verduurzaming, circulair bouwen en klimaatadaptatie. De verduurzaming van oude(re) woningen koste handenvol geld terwijl de netto woonlasten niet meer zouden mogen stijgen. En ook de kosten van nieuwbouw lopen sterk op als gevolg van de nieuwe eisenpakketten. De corporatiesector wordt gezien als aanjager van de noodzakelijke energietransitie – en neemt die uitdaging ook serieus – maar de beren op de weg zijn nog groot en kwaadaardig: de technologieën voor warmteopwekking, -opslag en -transport zijn nog volop in ontwikkeling, het samenspel tussen corporaties, gemeenten, energieleveranciers en infrastructuurbeheerders loopt vaak nog stroef en de belangen van de eindgebruiker komen nog vaak in de knel.

Veroudering van de woningvoorraad

Een heel andere opgave tenslotte betreft de veroudering van het corporatiebezit. Een woning gaat meestal niet langer dan gemiddeld honderd jaar mee en dan nog dankzij één of meer tussentijdse renovaties. De veroudering betreft niet alleen de technische staat van de woning, maar vaker nog de functionele staat (gebruikskwaliteit). Gegeven die honderd jaar zou één procent per jaar vervangen moeten worden, maar corporaties komen al jaren niet verder dan een vervangingstempo van nog geen half procent. Op termijn wreekt zich dat; er ontstaat een boeggolf van gewenste investeringen.

het Lokale en regionale krachtenveld nader beschouwd

In de vorige paragraaf waren ordening en speelveld aan de orde. De omgevingsfactoren die in de vorige paragraaf de revue passeerden gelden voor elke corporatie, maar kennen bijna altijd wel een ‘couleure locale’. De lokale setting acht men van groot belang voor het functioneren en voor het beleid van corporaties. Corporaties kunnen per definitie hun maatschappelijke taken niet solistisch volbrengen. Zij maken deel uit van lokale en regionale netwerken waar overheden, andere corporaties, andere maatschappelijke organisaties en commerciële ondernemingen deel van uitmaken. Dergelijke netwerken van belanghouders kunnen alleen goed functioneren als de deelnemende organisaties in ruime mate transparant zijn jegens elkaar. Transparant zowel in de fase van beleidsvorming als in de fase van verantwoording (de ‘plan-’ en ‘checkfase’ van de Demingcircle). Bovendien vloeit uit de maatschappelijke taak van woningcorporaties en andere maatschappelijke ondernemingen voort dat zij hun beleid onderling afstemmen, zowel wat betreft de inhoud van beleid als wat betreft de rollen die partijen in het speelveld willen bekleden. Dat is overigens snel opgeschreven, maar staat soms in contrast met de praktijk, waarin concurrentiemotieven af en toe de boventoon voeren. De keuze van doelen en activiteiten is niet vrijblijvend, maar onderworpen aan de publieke lakmoesproef.

Het is dus aan corporaties om het beleid en dus ook het vastgoedbeleid in nauwe samenspraak met de belanghouders vorm te geven. Dit uitgangspunt stelt eisen aan de inrichting van het proces van beleidsvorming in het kader van bijvoorbeeld het opstellen van een ondernemingsplan, het formuleren van prestatieafspraken of samenwerkingsovereenkomsten etc.. Het is zaak om aan deze procesaspecten, zowel qua inhoud als qua planning, recht te doen bij het inrichten van de beleidsachtbaan.

De context waarbinnen corporaties opereren is voortdurend aan verandering onderhevig. Corporaties moeten meebewegen.

In hoofdstuk 14 (deel 3) gaan we in meer praktische zin in op de lokale belanghouders en op de wijze waarop de corporatie hen in het beleidsproces kan betrekken.

Uit deze en de vorige paragraaf wordt duidelijk dat de context waarbinnen corporaties opereren voortdurend aan verandering onderhevig is. De tekst hiervoor wijkt op sommige punten sterk af van de tekst in MSG 2.0. Veel is veranderd in de laatste zeven jaar. Over enkele jaren is de huidige tekst in voorgaande paragrafen weer verouderd. Wie weet is de woningmarkt weer losgetrokken, hebben corporaties weer meer financiële armslag en is de koopkracht van de laagste inkomensgroepen er sterk op vooruit gegaan. Om maar wat te noemen. Consequentie is dat de corporatie mee moet bewegen, met regelmaat een omgevingsverkenning moet uitvoeren en haar strategische keuzen en doelstellingen en vervolgens ook haar plannen tegen het licht moet houden.

2.1.3 Een analyse van de ontwikkelingen in het werkgebied

Voor het maken van strategische keuzen en het formuleren van outcome- en outputdoelstellingen moet de corporatie uiteraard ook het lokale en regionale krachtenveld goed kennen, maar is het vooral van belang om te weten welke inhoudelijke ontwikkelingen in het werkgebied te verwachten zijn. Met inhoudelijke ontwikkelingen bedoelen we onder andere de economische, ruimtelijke en sociale ontwikkelingen. In feite gaat het om de dimensies die aan het begin van deze paragraaf (‘ontwikkelingen buiten de sector’) aan orde kwamen, maar in dit geval de lokale of regionale inkleuring ervan. Met andere woorden: waar gaat het de komende jaren met de stad, het dorp of de regio naar toe?

Doorgaans wordt de SWOT-analyse gebruikt om de verwachte ontwikkelingen in beeld te brengen. SWOT staat voor: strengths, weaknesses, opportunities, threats, oftewel sterkten, zwakten, kansen, bedreigingen. Een dergelijke analyse is ook op wijk- of buurtniveau en op complexniveau nuttig. Daar komen we later uitgebreid op terug. Op deze plaats gaat het om het aggregatieniveau van stad, dorp of regio.

Bij de toepassing van een SWOT is het aan te bevelen om sterkten en zwakten enerzijds en kansen en bedreigingen anderzijds met elkaar in verband te brengen. In onderstaand schema (tabel 1) is een voorbeeld opgenomen.

Voor het middenmanagement is het raakpunt van de twe

De kruispunten in het schema hebben de volgende betekenis:

- een sterkte die een kans helpt benutten / een kans die door de sterkte voor het grijpen ligt

- een zwakte die het benutten van een kans verhindert / een kans die een zwakte kan helpen verbeteren

- een sterkte die een bedreiging kan afwentelen / een bedreiging die een sterkte kan doen verzwakken

- een zwakte die een bedreiging realiteit kan maken / een bedreiging die een zwakte kan uitvergroten

De kruispunten in het schema helpen om strategische keuzen maken en doelstellingen te definiëren. In het voorbeeld van tabel 1 betekent het gearceerde vlak bijvoorbeeld:

De stad zou door zijn centrale ligging en mogelijk toekomstig station en betere onderwijsvoorzieningen de druk op de woningmarkt elders kunnen verminderen. De veroudering van de woningvoorraad maakt de stad echter minder aantrekkelijk. Door uitbreiding en aanpassing van de woningvoorraad aan de wensen van de woningzoekenden van elders (studenten, starters) en een goede marketing is van de stad een aantrekkelijke vestigingsplaats te maken. Dat betekent wel dat corporaties hier actief bij betrokken moeten zijn.

Uit bovenstaand voorbeeld blijkt wel dat verschillende kansen en bedreigingen pas gegrepen respectievelijk vermeden kunnen worden, als er een samenhangende aanpak wordt voorgesteld. Zo kan men de gekleurde kans in het schema pas grijpen als ook de beoogde onderwijsvoorzieningen en het intercitystation gerealiseerd worden.

De SWOT betreft de ontwikkeling van stad, dorp of regio. De verantwoordelijkheid van de woningcorporatie is in principe een deelverantwoordelijkheid. De eindverantwoordelijkheid berust bij de gemeente, maar ook tal van andere partijen dragen bij aan de ontwikkelingen. Veel van die partijen zijn tegelijk belanghouder van de corporatie. Dat betekent dat een dergelijke SWOT (uiteindelijk) een gezamenlijk product van de betrokken partijen moet zijn en niet dat van de corporatie alleen, en bijvoorbeeld een belangrijke grondslag moet geven aan een gemeentelijke woonvisie. e beleidscycli cruciaal. Juist op dit punt kan het middenmanagement de topdown en bottom up doorvoer realiseren. De liefhebbers van kleine en grote spoorbedrijven kennen de werking van de engelse wissel: een kruispunt van sporen waar de trein rechtdoor kan of kan afbuigen. Zo’n wissel ligt ook op het kruispunt van beide beleidscycli.

2.2. Marktanalyse

2.2.1 Algemene woningmarktkenmerken

De woningmarkt is integraal onderdeel van de maatschappelijke omgeving van de corporatie en de marktvraag integraal onderdeel van de maatschappelijke opgave waar de corporatie voor staat. Corporaties richten zich op de zogenaamde aandachtsgroep van beleid, maar ook huishoudens die niet tot de aandachtsgroep gerekend kunnen worden, maken vaak deel uit van de markt van corporaties. Enerzijds omdat een deel van de groep klanten met hogere inkomens een sociale huurwoning bewoont (de zogenaamde goedkope scheefheid), anderzijds omdat de corporatie in veel gevallen niet alleen goedkope huurwoningen bouwt en beheert, maar ook, met redenen omkleed, (middel)dure huurwoningen en koopwoningen in het zogeheten niet-DAEB segment.

De woningmarkt is ogenschijnlijk een markt als alle andere. Er is vraag en aanbod, er is schaarste en overvloed en er is prijsvorming. Huishoudens komen met woonwensen op die markt, beschouwen het aanbod en maken een keuze. Huishoudens gaan op zoek naar een woning als zij ‘getriggerd’ worden door bijvoorbeeld het gaan samenwonen, echtscheiding, de geboorte van een kind of het veranderen van baan. Het verhuizen is bedoeld om de verandering in het huishouden te accommoderen met de woonsituatie. Een huishouden heeft bij verhuizing altijd te maken met restricties op individueel niveau (bijvoorbeeld de hoogte van het inkomen en de locatie van het betaalde werk) en met beperkingen op macroniveau (bijvoorbeeld de schaarste van het aanbod en de regels voor woonruimteverdeling). Dat maakt dat een huishouden meestal uitkomt bij een alternatief (de substitutie) voor de ideale woning die het in gedachte had.

De woningmarkt is verre van een perfecte markt. Er is praktisch geen aanbodselasticiteit; het aanbod reageert zeer traag op vraagveranderingen. In het algemeen maakt men een onderscheid tussen de kwantitatieve behoefte en de kwalitatieve behoefte van woningzoekenden en – voor de aanbieders – de vervangingsbehoefte. Die laatste is van alle tijden; woningen verouderen, verslijten en vragen uiteindelijk om vervanging. Maar er is ook al tientallen jaren sprake van woningtekorten, met uitzondering van enkele korte perioden in het verleden en het heden waarin de markt in het noordoosten en het zuidwesten van het land in een vragersmarkt om kan slaan. Die tekorten zijn niet alleen kwantitatief van aard (een te klein aantal woningen gegeven het aantal huishoudens dat zelfstandig woont of zou willen wonen), maar ook kwalitatief: een groot deel van de voorraad voldoet niet aan de kwalitatieve eisen die woningzoekenden stellen. De marktpartijen die het aanbod verzorgen zullen zich vooral richten op de koopkrachtige vraag, als gevolg waarvan er maatschappelijke ongewenste selectiemechanismen ontstaan als de overheid verzuimt om dit onvermijdelijke marktfalen te repareren. Gelukkig zijn er woningcorporaties.

Woningcorporaties nemen als aanbieder een bijzondere positie in de woningmarkt in. Het bijzondere komt niet voort uit de markt die zij bedient, maar uit de taak die als gevolg van de wet aan de corporatie is opgelegd. De corporatie richt zich namelijk primair tot een vooraf gedefinieerd deel van de markt, het deel dat door de aandachtsgroep van beleid wordt gevormd en in hoge mate gereguleerd is. Corporaties (en de regulering) ontlenen immers hun bestaansrecht aan het feit dat de vrije woningmarkt structureel imperfecties en ongewenste gevolgen kent. En het zijn vooral de huishoudens die behoren tot de aandachtsgroep, die hinder ondervinden van deze tekortkomingen in de markt en dus profijt (moeten) hebben van de inspanningen van de corporaties.

Corporaties ontlenen hun bestaansrecht aan het feit dat de vrije woningmarkt structureel imperfecties en ongewenste gevolgen kent.

Van der Schaar (1991) noemt als belangrijkste correcties die corporaties kunnen aanbrengen:

- Het aanvullen van de markt: het verzorgen van aanbod voor bepaalde marktsegmenten die anders niet in voldoende mate worden bediend, bijvoorbeeld cliënten voor maatschappelijke opvang;

- Het corrigeren van de markt: het verbeteren van de kwaliteit want in een vrije markt voldoet het aanbod niet altijd aan maatschappelijk gewenste specificaties, bijvoorbeeld een minimale woonkwaliteit;

- Het compenseren van de markt: het beheersen van de huurprijzen, want de vrije markt biedt niet aan iedereen betaalbare producten.

Het CPB (2002) noemt ter aanvulling nog het realiseren van voorzieningen in de bebouwde omgeving en het vermijden van marktmacht en segregatie (of concentratie van achterstandsgroepen in wijken).

Het functioneren van de woningmarkt, inclusief de imperfecties, is structureel onderwerp van onderzoek, het woningmarktonderzoek.

2.2.2 Actuele ontwikkelingen in de woningmarkt

Dit boek is een boek van processen, werkwijzen en instrumenten en niet een boek van de volkshuisvestelijke inhoud. Maar een klein inhoudelijk uitstapje is op z’n plaats als het gaat om de analyse van de woningmarkt.

Drie soorten ontwikkelingen zijn sterk bepalend voor de woningmarkt: demografische, sociaaleconomische en maatschappelijk-culturele ontwikkelingen in onderlinge samenhang. Belangrijk is tevens dat deze generieke ontwikkelingen niet in alle stadswijken en dorpskernen dezelfde impact hebben.

Demografische ontwikkelingen

De zogenoemde naoorlogse ‘babyboom’ begon in 1945 en eindigde in 1970, toen als gevolg van maatschappelijke veranderingen het aantal geboorten per huishouden drastisch daalde. De voorhoede van de babyboom is inmiddels al tien jaar met pensioen; de achterhoede van de babyboom zal rond 2035 met pensioen gaan. In onderstaande grafiek (figuur 9) is dat goed te zien. Aangenomen mag worden dat de meeste mensen pas na hun 75-ste verjaardag zorgbehoevend worden. Voor de voorhoede van de babyboom is dat nu (2022) zo ongeveer het geval en voor de achterhoede is dat rond 2050. Daarna is de vergrijzingsgolf, en dus de golf aan zorgvraag over zijn hoogtepunt heen. Terzijde: in 2050 zal zeker ca. 60% van de huidige woningvoorraad nog bestaan en alle woningen die na nu gebouwd worden zeker!

Een tweede demografische ontwikkeling van belang is de bevolkingsgroei, de gezinsverdunning en de toename van het aantal eenpersoons huishoudens. Naar verwachting zal deze ontwikkeling nog geruime tijd doorgaan. De bevolking blijft tot 2040 (tamelijk) sterk groeien en dat geldt in ook voor het aantal huishoudens (zie figuur 10). Het effect op de woningmarkt is groot. Ten eerste neemt het aantal te huisvesten huishoudens nog tot ca. 2040 toe. Ten tweede daalt hierdoor in relatieve zin het huishoudinkomen; het aantal ‘tweeverdieners’ neemt af. Dat heeft weer gevolgen voor de prijs die huishoudens voor het wonen kunnen betalen.

Economische ontwikkelingen

In 2008 werden we geconfronteerd met een economische recessie die leidde tot een daling van de woningprijzen, een afname van de overwaarde van koopwoningen, een stagnatie in de particuliere woningbouw, een (anticyclische) stijging van de bouw van sociale huurwoningen en tegelijkertijd blijvend stijgende huurprijzen en afname van de koopkracht van met name de sociale doelgroep van beleid. Vanaf 2013 keerde het economische tij. Door de groei van het aantal huishoudens, een tekort aan bouwlocaties en een dreigend gebrek aan geld bij de corporaties. terwijl aan de andere kant het steeds goedkoper werd om te lenen, stegen de woningprijzen aanzienlijk en nam de krapte op de woningmarkt sterk toe, zowel in het huur- als in het koopsegment. Vooral starters en middeninkomensgroepen ervaren de last; zij zitten knel. Particuliere beleggers spinnen goed garen met de huidige situatie. De overheid legde wel recent de huurstijgingen aan banden, zowel in het sociale als in het particuliere segment. De coronacrisis heeft de prijsstijgingen niet en de tekorten maar beperkt en tijdelijk getemperd. Vooralsnog lopen naar verwachting de woningtekorten nog op en is pas over meer dan tien jaar het tekort tot een acceptabel niveau (2%) teruggedrongen (zie figuur 11). Op het moment van schrijven wachten (2021) alle betrokkenen op een nieuw kabinet en op verregaande maatregelen om de wooncrisis het hoofd te bieden.

Maatschappelijke ontwikkelingen

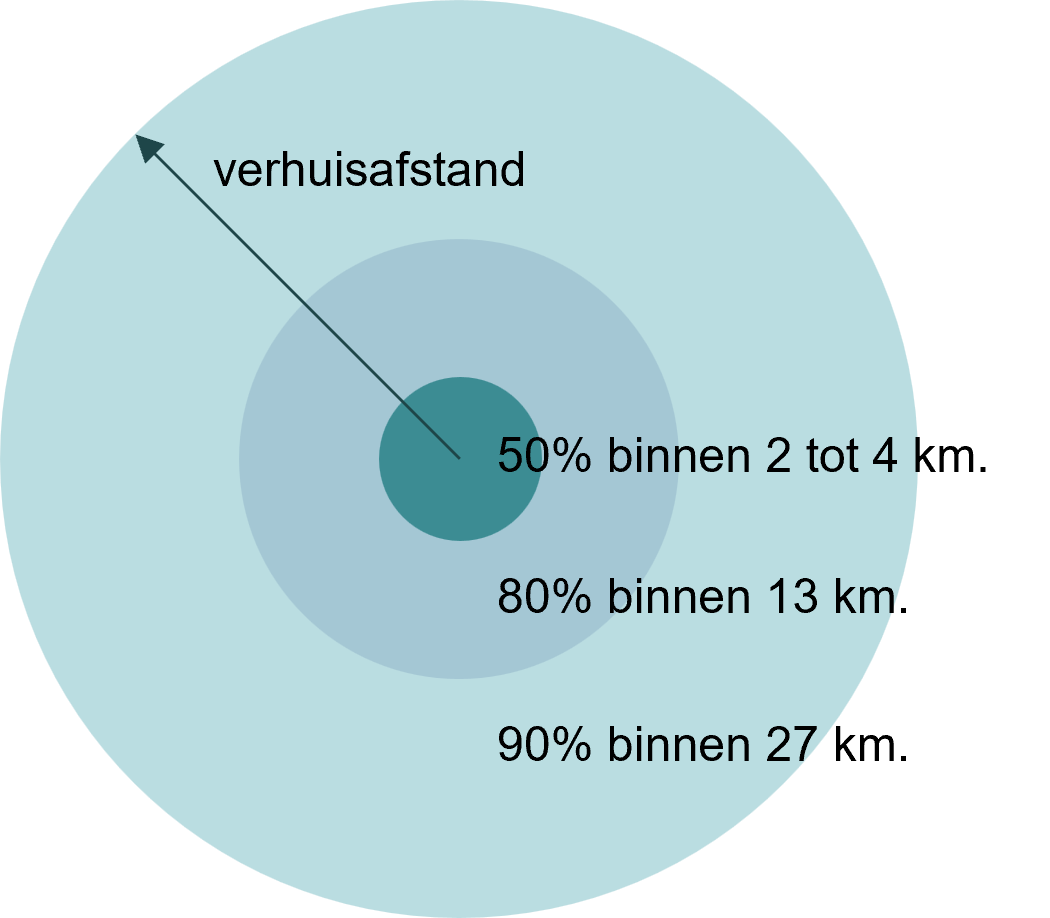

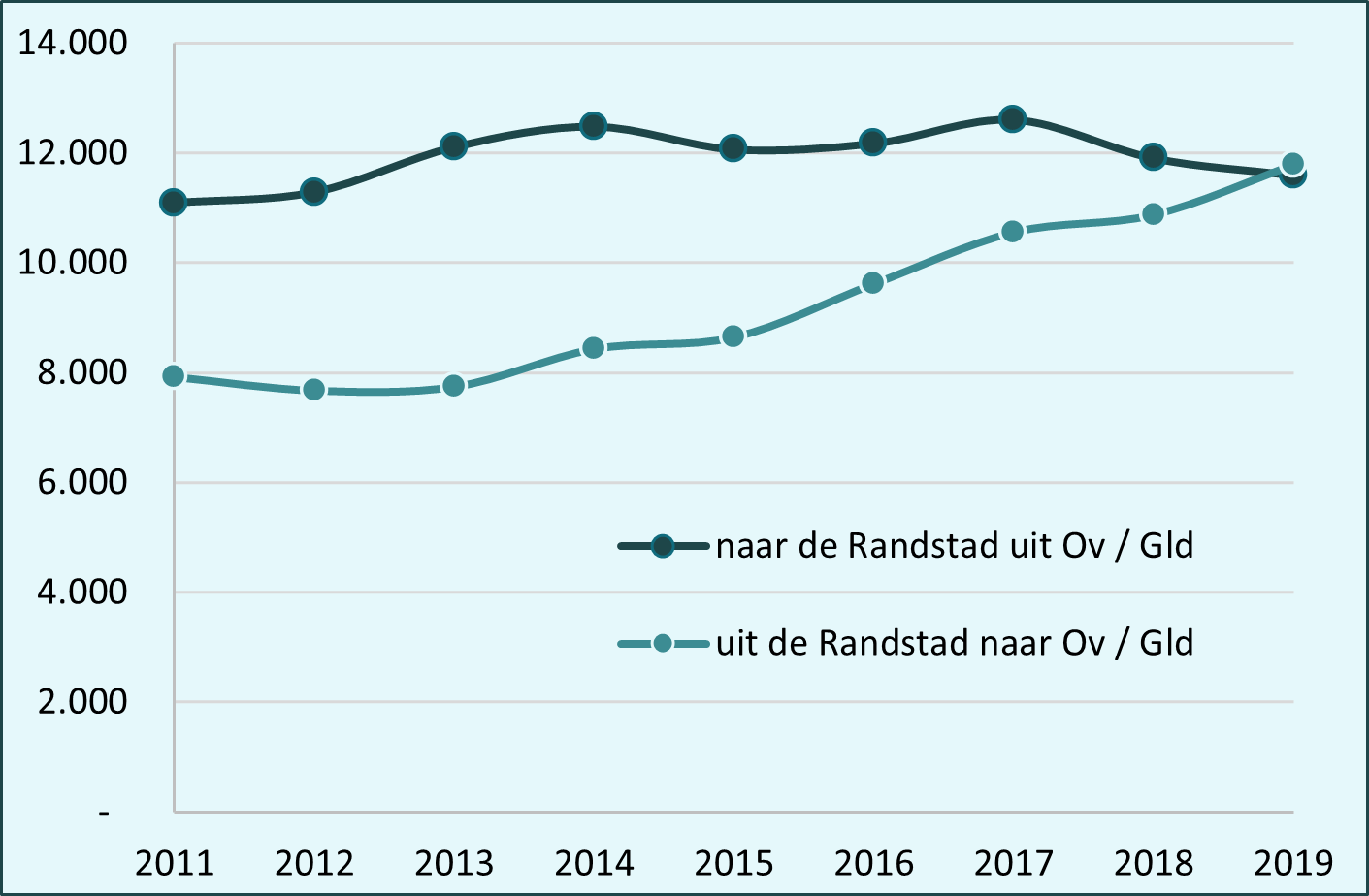

Onze woonpreferenties veranderen continu, hand in hand met de veranderingen in het patroon van onze waarden en normen. Het voert natuurlijk veel te ver om hier op deze plaats diepgravende gedachten aan te wijden. Maar een paar waarnemingen mogen niet ongenoemd blijven. Ten eerste de waarneming dat we steeds meer kwaliteit en comfort zoeken, uiteraard daartoe in de gelegenheid gesteld door de toegenomen welvaart. We zoeken ook steeds meer de sfeer van gelijkgestemden op, mede vanwege de hang naar meer (sociale) veiligheid, met daarbij de kanttekening dat het aantal verschillende leef- en woonstijlen dat we kunnen onderkennen de laatste decennia sterk lijkt toegenomen (zie verderop in dit hoofdstuk). We willen meer invloed op de producten en diensten die we aangeboden krijgen en vragen tevens meer maatwerk. We vinden het aan de andere kant steeds vanzelfsprekender dat de overheid of andere instanties voor ons zorgen, denk aan de veiligheid in de omgeving en aan allerhande voorzieningen. En we wisselen steeds vaker van relatie (privé en werk) met consequenties voor onder meer wonen en mobiliteit. We zijn met onze mobiliteit betrekkelijk conservatief; al heel lang verhuizen we vooral over korte afstanden (zie figuur 12) en ook de geaccepteerde duur van woon-werkverkeer is in de loop der tijd nauwelijks veranderd. Wel maakt de digitale wereld dat fysieke afstanden steeds minder een hindernis vormen en dat verandert onze keuzecriteria voor onze woon- of werkplek. Dat bleek nadrukkelijk tijdens de coronacrisis en het thuiswerken dat daar gevolg van was: steeds meer mensen zijn de Randstad uitgetrokken. Uit figuur 13 blijkt dat de netto migratie vanuit de provincies Gelderland en Overijssel inmiddels is omgeslagen in een netto migratie naar beide provincies.

2.3. Het woningmarktonderzoek

Om de kenmerken en de werking van de woningmarkt te doorgronden worden op lokaal, regionaal en landelijk niveau woningmarktonderzoeken uitgevoerd. Woningmarktonderzoek is volgens Peter Boelhouwer “het systematisch verzamelen en analyseren van gegevens ter ondersteuning van het marktbeleid van aanbieders van woonruimte” (Boelhouwer e.a., 1998). Het woningbehoeftenonderzoek is een onderdeel van het woningmarktonderzoek, dat ook nog de onderdelen (her)ontwerpen van woningen, consumentenonderzoek en marketing van woningen omvat.

- Het doel van woningmarktonderzoek laat zich als volgt omschrijven:

- Het beïnvloeden van marktprocessen

- Het bepalen van investeringsprogramma’s

- Het bepalen van de stedenbouwkundige indeling van locaties

- De architectonische vormgeving van woningen

- Het functioneel ontwerpen van woningen en woonomgeving.

- De marketing van woningen

De vier laatste doelstellingen (3 t/m. 6) behoren tot het domein van de projectontwikkeling. Als het om de portefeuille als geheel gaat 2Of portefeuilleonderdelen die in afzonderlijk te beschouwen marktgebieden liggen.https://www.woononderzoek.nl/jive/jivereportcontents.ashx?report=homenewhttps://www.woononderzoek.nl/jive/jivereportcontents.ashx?report=homenew, zijn de eerste twee doelstellingen, het beïnvloeden van marktprocessen en, ter uitwerking daarvan, het bepalen van investeringsprogramma’s, van belang. Het kunnen beïnvloeden van de marktprocessen is immers de hefboom die nodig is om de marktimperfecties op te heffen. Beïnvloeding vindt plaats door ingrepen in de voorraad (de investeringsprogramma’s: toevoegingen, onttrekkingen, verbeteringen, prijsaanpassingen, verkoop of in verhuur brengen etc.) en door het beïnvloeden van verhuisprocessen bijvoorbeeld met behulp van regels voor woonruimteverdeling.

2.3.1 Typen woningbehoefteonderzoek

De beleidsvraag bepaalt de probleemstelling van het onderzoek. De probleemstelling bepaalt op haar beurt het type onderzoek dat moet worden verricht. We onderscheiden de volgende typen woningbehoefteonderzoek:

- Demografische prognoses. Feitelijk geen vorm van woningmarktonderzoek, maar wel een noodzakelijke onderlegger voor het marktonderzoek dat gericht is op toekomstige ontwikkelingen. Bekend is het PRIMOS-model van ABF Research. (zie 4 en 5). In aanvulling op oudere prognosemethoden wordt met behulp van PRIMOS een vooruitberekening gemaakt van het aantal huishoudens door aannamen te hanteren ten aanzien van overgangen van alleenstaand naar samenwonend en vice versa en het aandeel van personen in een leeftijdssegment dat hoofd is of wil zijn van een huishouden (de zogenaamde headshiprate).

- Het doel van consumentenonderzoek is primair tweeledig: het verkrijgen van gegevens over de huishoudens en het verkrijgen van inzicht in de woonsituatie, woonvoorkeuren en verhuiswensen van de huishoudens. Dergelijk onderzoek kent inmiddels vele verschijningsvormen: de traditionele woningbehoeftenonderzoeken zoals het landelijke WoON-onderzoek (met een onderscheid naar socio-demografische kenmerken van de huishoudens), onderzoeken naar leefstijlen (met een onderscheid naar socio-culturele voorkeuren), woonbeeldenonderzoeken en het conjunct meten. Deze laatste vorm is overigens gericht op locatieontwikkeling en ontwerp. Het WoON-onderzoek (in vroeger jaren het WBO geheten) vormt in combinatie met de demografische prognoses nog steeds de basis voor veel landelijke en lokale woningbehoefteonderzoek. De resultaten van het laatste WoON worden gepresenteerd in de website CitaVista. Het conjunct meten is een methode om met behulp van beelden na te gaan welke (kwaliteits)aspecten de respondenten van groot en minder groot belang vinden.

- Onderzoek naar en monitoring van de markt en de marktwerking. Dergelijke onderzoeken (monitoringsystemen zijn op zichzelf geen onderzoek) geven zicht op de actuele kenmerken en de marktpositie van (delen van) de woningvoorraad, op de kenmerken en de huidige woonsituatie van de huishoudens (zie 2) en op de verhuisprocessen in de markt (zie ook figuur 13). De marktpositie van huishoudens wordt gemeten met indicatoren als mutatiegraad, verhuisgeneigdheid, populariteit en aanbiedingsgraad. De marktpositie van de woningen en de verhuisprocessen kan men in beeld brengen als de gegevens van de woningzoekenden en verhuizers en van de woningen aan elkaar gekoppeld worden. De microdata van CBS vormen hiervoor een uitstekende bron. Analyse van de uitkomsten van de monitoring kunnen marktkenmerken als slaagkansen en wachttijden aan het licht brengen. Hier gaan we in hoofdstuk 7 nader op in waarin de monitor van complexprestaties aan de orde komt. Veel van deze methodieken zijn gebaseerd op zogeheten preferred preferences (gebleken woonvoorkeuren).

- Woningmarktprognosemodellen op basis van zogenaamde stated preferences (opgegeven woonvoorkeuren bijv. op basis van het WoON). Bekend is de methodiek die in het landelijke trendrapport wordt toegepast. Uitgangspunt is een ‘foto’ van de huidige voorraad, bevolking en woonvoorkeuren. 3Bij sommige methoden (bijv. RIGO) worden toekomstige woonvoorkeuren op basis van aannamen bijgesteld). Door middel van demografische prognoses (zie 3) en voorspellingen ten aanzien van de verandering van de woningvoorraad berekent men de woonvoorkeuren in het toekomstige peiljaar. Deze modellen (en ook de volgende) vragen ook om inzicht in de exogene factoren en de ontwikkelingen daarvan. Van belang zijn vooral de economische ontwikkelingen en, op een goede tweede plaats, de ontwikkelingen op bestuurlijk-politiek vlak, uitmondend in wijzigingen van wet- en regelgeving.

- Woningmarktprognosemodellen op basis van simulatie van verhuisbewegingen en stated preferences. Meest bekend is Socrates, dat voortgekomen is uit de modellen SONAR en QUATRO. Socrates is een dynamisch macrosimulatiemodel waarin demografische ontwikkelingen en woningmarktontwikkelingen parallel en onderling afhankelijk worden gesimuleerd. Dergelijke modellen zijn complex van opbouw, vragen veel van de gebruiker (gegevens, tijd, specifieke instellingen) en vormen ook een black box. Kenmerk van deze modellen is dat zij de mechanismen in de markt proberen te simuleren wetende dat veranderingen in de vraag en veranderingen in het aanbod elkaar wederzijds beïnvloeden.

Afhankelijk van de doelstellingen van de corporatie en afhankelijk van de eventueel met de belanghouders vastgelegde prestatieafspraken, is inzicht in verschillende maatstaven van de marktwerking van belang. Voorbeelden van dergelijke maatstaven zijn slaagkans, wachttijden en woonlasten. Het zwaartepunt van de beleidsvraag zal echter vooral liggen op het inzicht in het gewenste, toekomstige woningaanbod en het (des)investeringsprogramma dat nodig is om het gewenste aanbod te realiseren. De veronderstelling daarbij is dat een oriëntatie op het gewenste aanbod een noodzakelijke voorwaarde is om de markt als systeem optimaal te laten functioneren waardoor onder meer de slaagkans van en de keuzemogelijkheden voor woningzoekenden zullen verruimen.

De woningmarkt is echter een complex, dynamisch systeem. Bovendien is er een lange lijst van wetten en regels die dit systeem reguleren. Zo leidt de toevoeging van een aantal nieuwbouwwoningen in een bepaald segment tot een reeks van verhuizingen (een zogenaamde verhuisketen) waarvan op voorhand moeilijk te doorgronden is wie uiteindelijk hier profijt van heeft. Een deel van de bewoners van de nieuwbouw laat weer woningen achter, maar welke en waar? En die woningen worden tenminste ten dele bezet door doorstromers die ook weer een woning achterlaten, maar wie komt voor die woningen in aanmerking en welke woningen laten ze achter en waar staan die woningen? Een verhuisketen stopt als een woning door een starter op de woningmarkt wordt betrokken; die laat geen lege woning achter. Idealiter leiden al die nieuwbouwinspanningen en verhuizingen tot een balans in vraag en aanbod, maar die is altijd tijdelijk want de economisch en maatschappelijke context is continu aan verandering onderhevig en dat heeft weer consequenties voor de woningmarkt.

Er is een lange lijst van wetten en regels die de woningmarkt reguleren

Het tempo en de volgorde van de voorgenomen investeringen bepalen dus mede de werking van de woningmarkt en, niet onbelangrijk, de maatschappelijke acceptatie van die werking. In theorie is het beter om woningen aan de voorraad toe te voegen die deel uitmaken van de segmenten met een grote vraagdruk en die lange verhuisketens en veel doorstroming veroorzaken. Maar de wachtlijsten onder starters zijn lang en leiden tot onvrede. Woningen voor starters zijn er vaak genoeg, maar door de verstopping van de markt komen deze woningen niet in voldoende mate beschikbaar. Het wekt geen verbazing dat veel besturen van gemeenten en corporaties prioriteit geven aan de bouw van starterswoningen om de slaagkansen en de keuzemogelijkheden voor de huidige woningzoekenden te vergroten (zie kader op de volgende bladzijde). Kennis van deze dynamiek is voor de corporatie (en voor de gemeente) noodzakelijk voor de programmering van (des)investeringen. Met de dynamische prognosemodellen kan men dergelijke hypothesen enigszins toetsen.

2.3.2 Woonvoorkeuren

In het woningmarktonderzoek draait het onder meer om het kennen van de woonvoorkeuren van de (potentieel) woningzoekenden. Maar woonvoorkeuren veranderen onder invloed van economische en culturele ontwikkelingen. Bovendien zijn woonvoorkeuren sowieso lastig te meten.

Bouwen voor de doorstroming

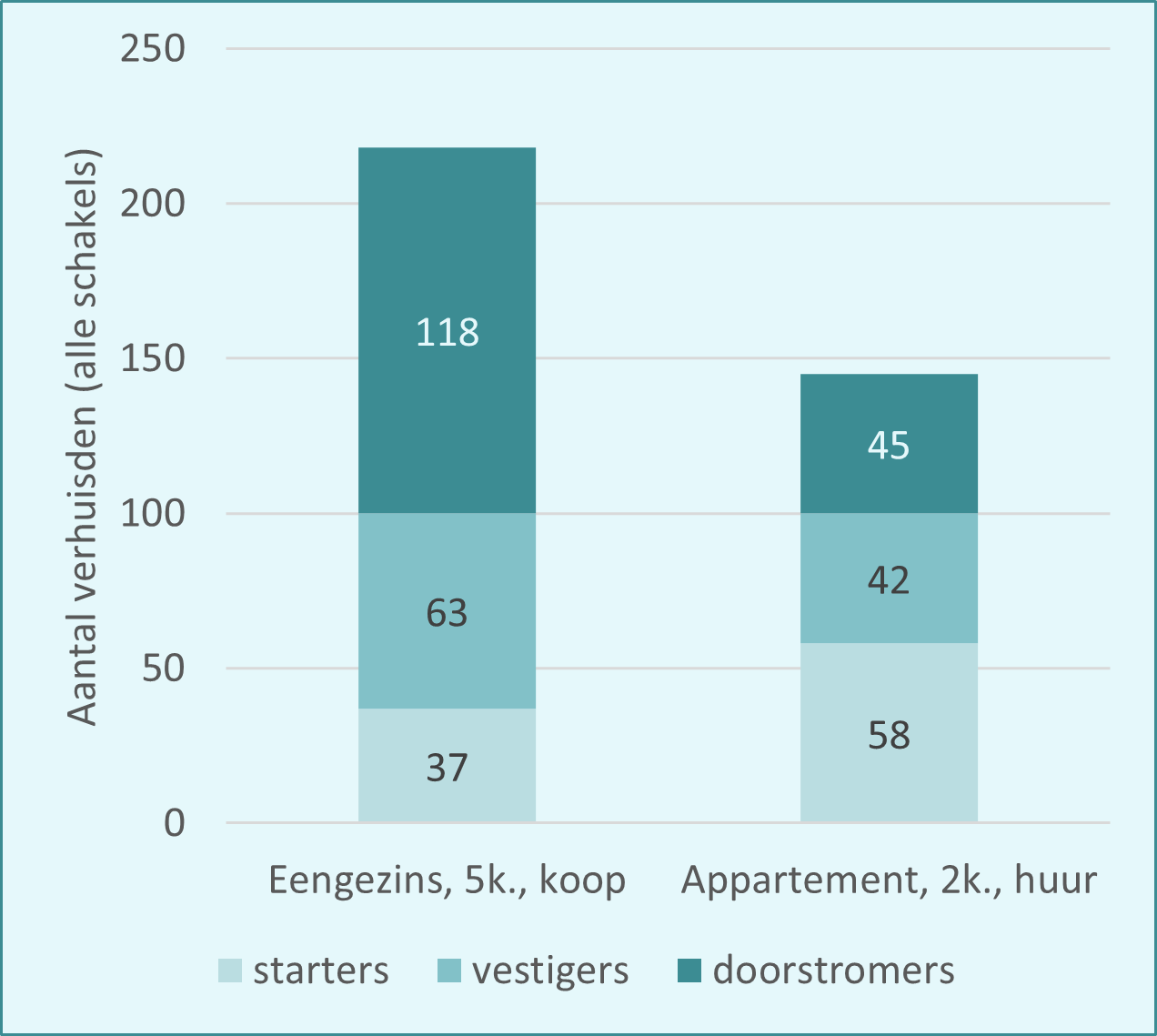

“In de ideale wereld hoef je nooit voor starters te bouwen, want aan het eind van elke keten komt altijd een starter aan bod. In de praktijk werkt het iets gecompliceerder. Lokale ketens worden bijvoorbeeld verbroken door vestigers van buiten het woningmarktgebied. Waar geen goedkope starterswoningen zijn, kunnen ze ook niet vrijkomen. Soms zijn woningen aan het eind van de keten rijp voor de sloop. En waar geen aantrekkelijk aanbod is om naar door te stromen blijven huishoudens gewoon zitten. Maar in een goed functionerende markt zorgt bouwen aan de top van de markt in beginsel voor een verhuisketen.” (André Buys, RIGO)

Met behulp van een verhuisketenmodel kunnen we de doorstroomeffecten van nieuwbouw laten zien. Een voorbeeld uit een gemeente in het midden van het land: met de bouw van honderd grote eengezins koopwoningen (vijf kamers) worden indirect, gerekend over alle schakels, 37 lokale starters bediend, naast 118 doorstromers en 63 vestigers. Als je vooral starters wil bedienen kun je in deze gemeente beter kleine huurappartementen bouwen, maar dat levert minder doorstroming op.

Kennis van woonvoorkeuren is noodzakelijke zowel voor de programmering van (des)investeringen als voor het ontwerp van woonmilieus en woningcomplexen. Tegelijkertijd is het kennis die lang niet altijd betrouwbaar is. Dat laatste vraagt om uitleg. In de literatuur wordt gewag gemaakt van een aspiratiebeeld en een ideaalbeeld dat bewoners hebben van hun toekomstige woonsituatie. Het aspiratiebeeld is het meest realistische, want dat beeld is mede gebaseerd op hetgeen de bewoner als haalbaar ziet 4Een gevolg van de zogenaamde cognitieve dissonantie reductie: het mechanisme waardoor de mens zijn verwachtingen en ambitie aanpast aan hetgeen hij haalbaar acht.. Het ideaalbeeld daarentegen is een droombeeld dat van het hier en nu ‘losgezongen’ is. Je zou kunnen zeggen dat de noodzaak tot aanpassing van het aanbod groter is naarmate het aspiratiebeeld meer afwijkt van (bescheidener is dan) het ideaalbeeld. Het vervelende is dat het aspiratiebeeld beperkt wordt door wat de bewoner kent. Dat maakt zijn of haar aspiratiebeeld in principe conservatief, te meer daar de bewoner weet over welke woonkwaliteiten hij of zij nu beschikt en onzeker is over de toekomstige. In veel woningmarktonderzoeken vraagt men bovendien naar de woonwensen van bewoners zonder aandacht te besteden aan het onderscheid tussen aspiratiebeeld en ideaalbeeld. Vele deskundigen stellen dan ook terecht de kwaliteit van dergelijke onderzoeken ter discussie; een aantal stelt alternatieve methoden van onderzoek voor om deze valkuil te omzeilen.

Het aspiratiebeeld van de verhuisgeneigde bewoner wordt beperkt door wat de hij of zij kent als alternatief.

De uiteindelijke woonsituatie die de woningzoekende kiest zal bovendien in veel gevallen afwijken van zijn of haar aspiratiebeeld. Uiteindelijk blijkt de verwerkelijking van het aspiratiebeeld, ook al is dat een realistische bijstelling van het ideaalbeeld, niet altijd mogelijk. De woningzoekende zal voor een zogenaamde substitutie kiezen, als de noodzaak om te verhuizen groot genoeg is.

Bij het meten van woonwensen moeten we ons dus richten op de aspiratiebeelden van bewoners. Maar hoe achterhaal je die woonwensen? Woonwensen hangen samen met drie soorten kenmerken van de bewoners (of liever de huishoudens) in kwestie:

- Leeftijd en huishoudensamenstelling

- Arbeidsparticipatie en inkomen

- Leefstijl

Elk van de genoemde drie sets van kenmerken dragen bij aan de verschillen in woonwensen tussen groepen bewoners. De gestage verandering van de kenmerken op landelijk of op marktniveau zijn megatrends die samen met conjunctuurveranderingen kunnen leiden tot een sterke verschuiving van de woonvoorkeuren. Vanwege drie verschillende kenmerken is segmentatie nodig en een berekende kijk op de ontwikkeling van die segmenten.

Kortom, dit pleit nadrukkelijk voor een PMC-benadering van marktvraagstukken. PMC staat voor ‘product-markt combinatie’; de relatie tussen een, wat betreft zijn kenmerken, homogene productgroep en een, wat betreft zijn woonwensen, homogene klantgroep.

2.4. Product-markt combinaties

Voor het definiëren van PMC’s moeten drie stappen gezet worden:

- Het benoemen (onderscheiden) van klantgroepen met elk groepspecifieke woonvoorkeuren;

- Het benoemen (onderscheiden) van productgroepen met elk specifieke fysieke kenmerken;

- Het verbinden van klantgroepen en productgroepen tot PMC’s

We kunnen bij het onderscheiden van klantgroepen de driedeling naar kenmerken van huishoudens (leeftijd, inkomen, leefstijl) nog verder indikken tot een tweedeling. Het betreft een indeling volgens:

- De socio-demografische dimensie, beschreven door leeftijd, huishoudensamenstelling en inkomen;

De socio-culturele dimensie, beschreven door sociale status, motieven, waarden en normen.

De socio-demografische kenmerken bepalen ongeveer 65% van gedrag en keuzen; de socio-culturele kenmerken ongeveer 20% (Motivaction; zie verderop). De eerste dimensie verwijst naar de zogenaamde huishoudencyclus: de achtereenvolgende stadia die het gemiddelde huishouden doorloopt. De overgangen tussen de stadia (gaan samenwonen, kinderen krijgen, kinderen verlaten het huis, scheiding of overlijden van de partner) zijn het meest bepalend voor het woon- en verhuisgedrag. Want uiteindelijk gaat het ons om de keuzen en het gedrag. Het is mogelijk dat iemand met zijn hart in de Jordaan blijft wonen, terwijl hij en zijn gezin omwille van de kinderen een woning betrekken in Purmerend. De voorkeur van zijn hart blijft overigens van belang, want de kans is aanwezig dat hij en zijn partner weer naar de binnenstad verhuizen, zodra zij de status van ‘empty nester’ hebben bereikt. Maar dat kan nog een generatie duren. In figuur 16 is te zien hoe huishoudenkenmerken samenhangen met keuzen ten aanzien van hun woonsituatie. Het schema is overigens niet met onderzoek onderbouwd.

2.4.1. Stap 1: het onderscheiden van klantgroepen

Dimensie 1: socio-demografische indeling

De fasen in de huishoudencyclus zijn, zoals hierboven aangegeven, bepalend voor een indeling in klantgroepen. Minimaal de volgende vijf klantgroepen kan men onderscheiden: 5We gaan hier wel voorbij aan enkele specifieke doelgroepen als statushouders, arbeidsmigranten, mensen die onder begeleiding wonen etc. Deze groepen behoren in toenemende mate tot de doelgroep van corporaties.

- Starters; voor het grootste deel alleenstaande jongeren, maar ook de mensen die als gevolg van een scheiding woningzoekend zijn, en mensen die gaan samenwonen vormen een aanzienlijke groep. Velen van de samenwoners zullen na verloop van tijd hun eerste kind krijgen; vaak een aanleiding om naar een andere woning om te zien.

- Gezinnen; ouders met kinderen; een deel betreft 1-ouder gezinnen.

- Empty nesters; gezinnen waarvan de kinderen inmiddels de deur uit zijn. Het betreft veelal tweepersoons huishoudens.

- Vitale senioren; de overgang van de empty nest fase naar de seniorfase is arbitrair. Het lijkt logisch, gezien de toenemende vitaliteit van ouderen, hiervoor de pensioengerechtigde leeftijd of zelfs een hogere leeftijd te nemen, hoewel veel beleid en regelgeving is gestoeld op een leeftijdgrens van 55 jaar. In deze fase zal de zorgvraag toe- en de mobiliteit afnemen. Het aantal alleenstaanden neemt met de leeftijd toe. Doorgaans zal deze groep nog niet willen verhuizen (bijv. van een eengezinswoning naar een appartement).

Zorgbehoevende senioren; voor hen is vaak een aangepaste woning nodig; veel van hen wonen in de laatste fase van hun leven in een verpleeghuis.

Dimensie 2: inkomen

Doorgaans wordt een onderscheid gemaakt tussen lage, midden en hoge(re) inkomensgroepen. De lage en middeninkomensgroepen kunnen elk nog in twee groepen verdeeld worden. De grens tussen de meeste inkomensgroepen ligt in de regelgeving vast.

- De lage inkomensgroep omvat de primaire doelgroep van beleid (de huishoudens die bij voorkeur een sociale huurwoning onder de zogenaamde aftoppingsgrenzen toegewezen krijgen; de zogenaamde passendheidseis) en de secundaire doelgroep van beleid; de groep met een inkomen onder de grenzen die gelden voor de toewijzing van een sociale huurwoning (in 2021 € 40.024).

- Bij de middeninkomensgroep wordt onderscheid gemaakt tussen de lage middeninkomens en de hogere middeninkomens. De lage middeninkomensgroep heeft een inkomen tot ca. € 44.650 (de toewijzingsgrens voor sociale huurwoningen in 2021 voor gezinnen; de zogeheten 80-10-10 regel) en de hogere middeninkomengroep heeft een inkomen tot anderhalf keer de inkomensgrens van de doelgroep van beleid (ca. € 60.000 in 2021). Die laatste grens ligt niet in generieke regelgeving vast.

- De hogere inkomensgroepen hebben derhalve een inkomen hoger dan ca. € 60.000 (2021).

Voor de huurtoeslag gelden weer andere grenzen. De grenzen zijn de afgelopen jaren diverse keren bijgesteld (anders dan een reguliere indexering). Dat maakt het bouwwerk van de inkomensgroepen inmiddels zeer complex.

Dimensie 3: de leefstijl

In de afgelopen jaren hebben onder andere Motivaction en SmartAgent (nu Marketresponse) een indeling in leef- of woonstijlgroepen ontwikkeld. De onderscheiden groepen vormen de uitkomst van een statistische analyse van de antwoorden van respondenten op een groot aantal vragen en stellingen die op het wonen in de brede zin van het woord betrekking hebben en op de achterliggende waarden en drijfveren. Deze indelingen zijn geënt op de hierboven genoemde socio-culturele kenmerken. Demografische kenmerken als leeftijd en huishoudensituatie lopen daar dwars doorheen, hoewel er een zekere correlatie is tussen de culturele oriëntatie en de leeftijd: hoe jonger, hoe (post)moderner.

Segmentering op basis van leefstijlen levert extra inzicht op in de woonvoorkeuren van de leefstijlgroepen. Mijn stelling is dat de beleidsmaker terughoudend moet zijn in de toepassing van deze wijze van segmentering, want:

- Leefstijlkenmerken geven maar in beperkte mate een verklaring voor de keuzen van woonconsumenten met betrekking tot hun woonsituatie (zie hierboven);

- De leefstijlgroepen onderscheiden zich vooral van elkaar in hun wensen ten aanzien van de woonmilieus waarin zij willen verkeren en minder in hun wensen ten aanzien van woningtypen en prijzen (zie figuur 14).

- Woonvoorkeuren die voortvloeien uit leefstijlgerelateerd onderzoek zeggen nog weinig over het daadwerkelijke woon- en verhuisgedrag (het hart verhuist naar woonmilieu X en het lijf verhuist, om praktische redenen, naar woonmilieu Y).

Dat betekent dat een segmentering op basis van leefstijlen minder geschikt is voor de programmering van nieuwbouw, herstructurering, verkoop etc., maar juist wel prima toepasbaar is bij het ontwerp van woonmilieus.

Gecombineerde dimensies

De leefstijlmethodieken bieden interessante toepassingsmogelijkheden. De woonvoorkeuren van de leefstijlgroepen van Motivaction, SmartAgent en anderen zijn echter alleen met (duur) specifiek onderzoek te achterhalen. Bovendien blijft een indeling van de markt in socio-demografische en inkomenscategorieën toch het belangrijkst. Vooral het WoON-onderzoek biedt bij een PMC-georiënteerd marktonderzoek goede aanknopingspunten.

RIGO onderscheidt 17 klantgroepen op basis van leeftijd, huishoudensamenstelling en inkomen (zie figuur 17). Van elk van deze groepen zijn de omvang en de woonvoorkeuren bekend, ook de voorkeuren ten aanzien van omgevings- of woonmilieukenmerken. VROM biedt gemeenten en woningcorporaties de mogelijkheid om een ‘oversampling’ in het WoON aan te vragen. Dat houdt in dat in de betreffende gemeente extra respondenten worden bevraagd, waardoor ook op lokaal niveau statistisch betrouwbare informatie over de omvang en de woonwensen van de onderscheiden groepen beschikbaar komt. Hoe meer respondenten, hoe lager het schaalniveau is waarop statistisch verantwoorde informatie beschikbaar komt.

2.4.2. Stap 2: Het onderscheiden van productgroepen

De klantgroepen vormen de vraagzijde van de PMC; zogenaamde productgroepen vormen de aanbodzijde. Segmentering van de aanbodzijde is van belang om iets te kunnen zeggen over de geschiktheid van het aanbod voor de diversiteit van woonvoorkeuren, zonder een uitspraak hierover te hoeven doen op het niveau van een individuele woning. Het belangrijkste indelingscriterium is dus dat een productgroep wat betreft zijn kenmerken homogeen is in de optiek van de klant.

Ook hierbij is het zaak om de twee hiervoor genoemde dimensies (socio-demografisch en socio-cultureel) van elkaar te onderscheiden. Want, zoals we al zagen, onderscheiden de leefstijlgroepen zich vooral door hun verschillende voorkeuren voor woonmilieus, terwijl de ‘traditionele’ klantgroepen onderling vooral verschillen wat betreft hun voorkeuren voor woningtype, woninggrootte en prijs.

Om met die laatste indeling te beginnen: de belangrijkste valkuil van zo’n indeling dringt zich natuurlijk direct al op: hoe fijnmaziger de indeling naar type, grootte en prijs, hoe meer productgroepen je van elkaar moet onderscheiden. In het voorbeeld in tabel 2 hieronder onderscheiden we drie typen, drie groottecategorieën en drie prijsklassen (en dat is wel zo’n beetje het minimum). Deze voorbeeldindeling leidt al tot 3 x 3 x 3 = 27 productgroepen. En dan staat een dergelijke generieke indeling nog los van relevante specifieke productgroepen zoals onzelfstandige eenheden, rollatortoegankelijke woningen, groepswoningen etc. Natuurlijk komen in de praktijk niet alle combinaties voor of is het aantal woningen in een productgroep zo gering dat je beter zo’n productgroep bij een ander kan betrekken.

Als tegenhanger voor de leefstijlgroepen volstaat aan de productzijde een indeling in woonmilieus. Hiervoor bestaat nog geen best practice of het moest de indeling van ABF zijn (zie kader), die is ontwikkeld ten behoeve van de rijksnota ‘Mensen, wensen, wonen’ (2001) en werd daarna ook in het WoON-onderzoek gebruikt.

ABF-woonmilieus

- Centrum-stedelijk

Deze categorie bevat de centra van steden, maar ook een aantal centraal gelegen wijken net buiten het centrum.

- Buiten-centrum

Dit zijn de wijken die op een wat grotere afstand van het centrum liggen. Ze hebben een hogere dichtheid hebben dan de randmilieus (die hierna besproken worden) en meestal ook hoger dan de centrummilieus. Er is sprake van een grote variëteit binnen deze categorie. Zowel tuindorpen, vooroorlogse etagebouw als naoorlogse hoogbouwwijken vallen binnen deze categorie.

- Groen-stedelijk

Er is sprake van een groen-stedelijk milieu, als de dichtheid, gegeven de samenstelling van de woningvoorraad, lager is dan gemiddeld. De nieuwbouwwijken rekent men tot de groen-stedelijke wijken gerekend.

- Landelijk wonen

Voor de dorpen geldt dat de postcodegebieden met een lage dichtheid en relatief weinig voorzieningen tot dit woonmilieutype gerekend worden. Dit kunnen dus woonwijken zijn in een lage dichtheid, maar ook landelijke gebieden met verspreide bebouwing.

- Centrum-dorps

Dit betreft de woonmilieus in dorpen met een hogere dichtheid of meer voorzieningen.

ABF hanteert ook een indeling in 13 woonmilieus, die is ontstaan door een verdere uitsplitsing op basis van de omvang van de woonplaats, de bouwperiode en het woningtype.

Met behulp van het WoON-onderzoek kunnen we dus ook woonmilieukenmerken verbinden met de woonvoorkeuren van de respondenten.

Bij het definiëren van productgroepen is het ook van belang om de praktische (on)mogelijkheden in beeld te houden. Daarbij gaat het niet alleen om de valkuil die we al schetsten (over het onderscheiden van te veel categorieën), maar ook om de informatiseringvraagstukken die zich bij iedere indeling zullen aandienen. Bedenk dat een indeling in productgroepen op basis van de inhoudelijke criteria, die in tabel 2: productgroepcategorieën zijn genoemd, de gebruikelijke complexindelingen zal doorkruisen. Vooral complexen die in de zeventiger en tachtiger jaren van de vorige eeuw zijn gebouwd, zijn vaak een ratjetoe van woningtypen. Galerijflats, portiekflats, HAT-jes en eengezinswoningen vormen soms een onontwarbare kluwen waar een argeloze bezoeker tijdenlang in kan dwalen voor hij of zij opgelucht het juiste adres vindt.

Dat laatste is vooral een handicap als je de complexen in portefeuille wil positioneren naar PMC. Door de bestaande complexen onder te verdelen in subcomplexen op basis van de PMC-indeling kan het aantal subcomplexen onwerkbaar groot worden.

2.4.3 Stap 3: de product-markt combinaties

Natuurlijk kost het enig denkwerk om klantgroepen en productgroepen te definiëren, maar de belangrijkste denkopgave ligt toch bij het leggen van de verbinding tussen klantgroepen en productgroepen, dus voor het definiëren van product-marktcombinaties. Centraal daarbij staat de vraag welk aanbod passend is voor elk van de klantgroepen.

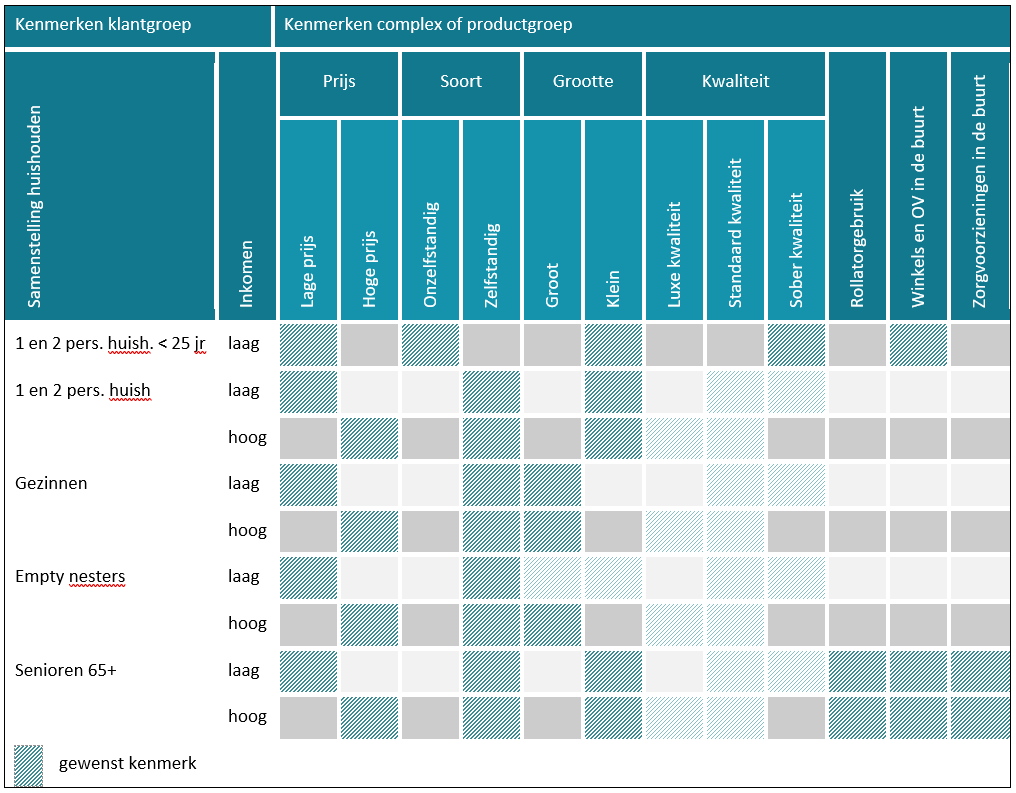

In figuur 18 is een voorbeeld opgenomen van een PMC-matrix, waarin de voorkeuren van de onderscheiden klantgroepen zijn aangegeven.

Gegeven de kenmerken van een complex of productgroep is aan deze tabel de ‘logische doelgroep’ te ontlenen, dat wil zeggen de doelgroep waarvoor de woning / het complex het meest passend is. Dat gaat als volgt: voor het complex of de productgroep in kwestie inventariseer je de kenmerken en kruis die aan in onderstaand ‘masker’ (figuur 19). Vervolgens vergelijk je het masker met de gearceerde cellen in figuur 18 voor elk van de klantgroepen. Als de kruisjes samenvallen met de gearceerde cellen, is het complex geschikt voor de betreffende doelgroep. Te veel kruisjes mag natuurlijk ook. Let op bij het vergelijken: soms zijn er per categorie kenmerken twee mogelijkheden (licht gearceerd).

Bovenstaand voorbeeldcomplex is volgens figuur 18 geschikt voor 1 en 2 persoonshuishoudens met een laag inkomen en voor empty nesters met een laag inkomen. Die twee klantgroepen zijn voor het betreffende complex dus ‘logische klantgroepen’. Voor 65-plussers met een laag inkomen is het complex alleen geschikt (te maken) als er zorgvoorzieningen in de buurt zijn of komen.

Als de (toekomstige) omvang van elke te bedienen klantgroep bekend is en ook de omvang van de productgroepen, kan vervolgens de gewenste samenstelling van de portefeuille worden bepaald (de zogenaamde wensportefeuille). In hoofdstuk 4 pakken we de draad van de wensportefeuille weer op.

De Woonstandaard

Aedes heeft de zogenaamde Woonstandaard ontwikkeld. De Woonstandaard omschrijft verschillende woningtypes in combinatie met huurklassen in een aantal ProductMarktCombinaties. Per PMC zijn in de Woonstandaard basisprestatie-eisen geformuleerd. Die omschrijven de minimale kwaliteit van bijvoorbeeld gebruik, veiligheid en technische afwerking van een woning. Je kunt de Woonstandaard downladen op de Aedes-site.

Tot slot van deze paragraaf over PMC’s is het goed om aan te geven waar in de beleidsachtbaan de PMC-benadering een rol speelt. Ten eerste natuurlijk in de bepaling van de transformatieopgave in de portefeuille. Maar de PMC-benadering zien we ook terug in het facetbeleid (huurbeleid, kwaliteitsbeleid etc.), juist omdat dit beleid primair bedoeld is om normen vast te leggen: normen voor kwaliteit, prijs et cetera. Deze normen worden in principe naar PMC’s gedifferentieerd. We zien de PMC-benadering ook weer terug in de portfolioanalyses oftewel de prestatiemeting op complexniveau (hoofdstuk 7). Prestatiemeting heeft alleen zin als je het meetresultaat kunt afzetten tegen een prestatienorm. En er is alles voor te zeggen om ook die normen PMC-afhankelijk te maken.

2.5. Big data

Het leek het toverwoord voor de toekomst van het onderzoek: big data. Het herkennen van patronen in grote databestanden zou kunnen leiden tot geheel nieuwe inzichten in voorgenomen en feitelijk gedrag en geuite en gebleken opvattingen van mensen. Essentieel in het woningmarktonderzoek. Maar de werkelijkheid is weerbarstig, want zo veel betrouwbare en representatieve bestanden zijn er niet en ze zijn ook nog eens lang niet altijd goed te koppelen.

De belangrijkste bron voor woningmarktonderzoekers (en voor vele anderen) zijn de CBS-microdata, met recht een ‘big data’-bestand waaruit door ervaren onderzoekers veel inzichten onttrokken kunnen worden. Terecht stelt het CBS hoge eisen aan het gebruik ervan, vanwege zowel de inhoudelijke integriteit van het gebruik als de privacy-regels waaraan het gebruik dient te voldoen.

Dat laatste betreft niet alleen het feit dat individuele gegevens niet op straat terecht mogen komen of gebruikt voor een ander doel dan waarvoor de data beschikbaar zijn gesteld, maar vooral het gevaar dat de algoritmen waarmee we in databestanden grasduinen vaak impliciete veronderstellingen bevatten die tot discriminerende opvattingen kunnen leiden als correlaties verward worden met causaliteiten. 6De kindertoeslagaffaire kent iedereen als veelzeggend voorbeeld van de discriminerende werking van algoritmen. Als er daarbij sprake is van machine learning (zichzelf verbeterende algoritmen) kom je helemaal op glibberig terrein.

Zeker zo belangrijk zijn data die meestal minder ‘big’ zijn maar wel de mogelijkheid bieden om in aanvulling op elkaar verschillende werelden (lees: sectoren) met elkaar te verbinden. Bijvoorbeeld databestanden van politie, woningcorporaties, kadaster, zorgpartijen etc. die vulling geven aan monitoren als de Leefbaarometer, de woonzorgwijzer en de zogeheten RIGO-cirkels. Of data over zowel het zorgvastgoed als de beschikbaarheid van verzorgenden waardoor er een reëel beeld ontstaat van de mogelijkheden én beperkingen van het zorgaanbod in een gemeente of regio.

Het verknopen van die bestanden is ingewikkeld; het is soms technisch complex en lang niet alle bestanden zijn openbaar, ze zijn vaak onvolledig en/of op een te hoog aggregatieniveau voor de onderzoeksvraag in kwestie, vaak niet landsdekkend, soms duur in aanschaf (want in particulier eigendom) en soms niet geüpdatet. Het hiervoor genoemde punt van correlaties en causaliteiten doet zich ook hier voor; als diverse kaartbeelden (van bijvoorbeeld wijken) op basis van verschillende databestanden op elkaar gestapeld worden waardoor patronen verschijnen. Zo’n patroon zegt vaker niet dan wel iets over oorzaken en gevolgen. Kortom, dat verknopen is meestal voer voor experts. Houd het zelf simpel.

2.6. Specifieke marktvragen

De systematiek van de PMC’s zoals die hierboven beschreven is, is geschikt voor de grotere marktsegmenten. Daarnaast zijn er marktsegmenten die specifiek en in het algemeen veel kleiner van omvang zijn. Bijvoorbeeld de vraag vanuit de maatschappelijke opvang of vanuit de instellingen voor meervoudig of enkelvoudig gehandicapten naar (sociale) huurwoningen. Maar ook de vraag naar zorgwoningen of aangepaste woningen zijn voorbeelden. Hoewel de afzonderlijke specifieke groepen meestal geen grote omvang hebben, vormen ze bij elkaar genomen een omvangrijk vraagsegment voor corporaties. Bovendien is de vraag vaak lastig te honoreren omdat men veelal naar bijzondere woonvormen vraagt.

De corporatie doet er verstandig aan om de specifieke vragen in het werkgebied samen met de andere aanbieders, met de gemeente en met de betrokken instellingen te inventariseren. Soms zal overigens de specifieke marktvraag regionaal van karakter zijn. Vervolgens kunnen de aanbieders onderling afspreken wie welke vraag voor zijn rekening neemt. Te vaak nog speelt de corporatie ad hoc op dit type marktvragen in.

2.7. Woningcorporaties en woningmarktonderzoek

Corporaties hebben belang bij goed woningmarktonderzoek. Zij willen immers:

- inzicht in de omvang, aard en de ontwikkeling van de marktvraag en in het gewenste aanbod (de zogenaamde wensportefeuille) om die marktvraag te bedienen;

- inzicht in de optimale interventies in de woningmarktprocessen gegeven de huidige en toekomstige vraag, de huidige woonsituatie van de huishoudens, de verhuiswensen en woonvoorkeuren, het vigerende aanbod en alle bekende voornemens tot investeringen en desinvesteringen;

- inzicht in de gewenste programmering en vormgeving van woningbouwlocaties.

Zo bezien wijkt die behoefte niet af van die van de gemeente(n) waarin de corporatie werkzaam is. Het verschil is dat de corporatie vooral geïnteresseerd is in de vraag van de lage(re) inkomensgroepen. De beïnvloeding van de marktprocessen is in feite geen doel op zichzelf, maar staat voor corporaties in dienst van het maatschappelijk presteren: het bieden van voldoende, goede woonruimten aan de aandachtsgroep van beleid. Die beïnvloeding veronderstelt dat de corporatie de markt kent en mogelijkheden tot sturing heeft. Dat laatste gebeurt bij voorkeur door middel van goed aanbod; dwingende regelgeving (zogenaamde pushfactoren), zoals regels voor woonruimteverdeling, is primair de verantwoordelijkheid van de (lokale) overheid.

Voor de corporatie is het vooral van belang om inzicht te krijgen in de samenstelling van de wensportefeuille; de portefeuille die over bijvoorbeeld tien jaar gerealiseerd moet zijn. Dat wil zeggen op basis van de kennis van nu. Dus het is heel verstandig om die wensportefeuille met enige regelmaat te herijken, bijvoorbeeld om de drie of vier jaar. In figuur 20 is te zien volgens welk stramien we tot de samenstelling van de wensportefeuille kunnen komen. In het kader vind je een nadere toelichting op de figuur en de door ons gehanteerde methode om zo’n wensportefeuille te definiëren.

Voor corporaties (maar ook voor gemeenten) is het WoON-onderzoek een belangrijke bron. In veel gevallen maakt het aanwenden van deze bron eigen veldwerk (bijvoorbeeld enquêtes) overbodig. Voorwaarde is meestal wel dat men lokaal voor oversampling moet kiezen om statistisch betrouwbare gegevens te verkrijgen. 7RIGO beschikt over een statistisch betrouwbare methode om zonder oversampling een goede analyse te kunnen maken. Kern hiervan is het bij de analyse betrekken van data van vergelijkbare gemeenten. Het is verstandig om dat in samenwerking te (laten) doen. In samenwerking met andere corporaties of, net zo belangrijk, in samenwerking met de gemeente, omdat je op die manier een gezamenlijke basis voor het beleid creëert.

Het WoON-onderzoek (of een vergelijkbaar consumentenonderzoek) biedt geen afgeronde analyse, maar is feitelijk niet meer dan een gegevensbron. Voor een dergelijke analyse zijn aanvullend methoden van woningmarktonderzoek nodig, zoals de eerder genoemde statische en dynamische prognosemodellen.

Het meest bekende en toegepaste dynamische prognosemodel is Socrates van ABF. We gaven al eerder aan dat dit model als nadeel heeft dat het werkt als een black box waardoor de uitkomsten soms lastig op waarde te schatten zijn. Een statisch model kan men realiseren door een combinatie van het WoON-onderzoek, CBS-gegevens, demografische prognoses en een prognose van migratiestromen. Een dergelijk analysemodel, toegepast op de corporatiebehoefte, kent de volgende zes ingrediënten:

Bepalen van de huidige en toekomstige omvang van de klantgroepen in het werkgebied. De omvang is afhankelijk van de economische ontwikkelingen. Meestal gaan we van twee of drie scenario’s uitgegaan. Als bron kan WoON gebruikt worden en voor de ontwikkeling van de huishoudens naar leeftijd en samenstelling kan men gebruik maken van bijvoorbeeld de PRIMOS-prognoses.

Een inventarisatie van de bestaande woningvoorraad in het werkgebied. We maken in ieder geval een onderscheid tussen huur- en koopwoningen, tussen enkele prijscategorieën (huur en koop) en tussen meergezins- en eengezinswoningen.

Een van de meest gebruikte manieren op de actuele spanning op de woningmarkt in beeld te brengen is het weergeven van tekorten (vraagdruk) en overschotten (vraaguitval). Hierbij trekken we de woningvraag af van het aanbod dat beschikbaar zou komen indien alle doorstromers en woningverlaters zouden verhuizen. De woningbehoefte geeft het aantal woningen, dat nodig is om iedereen naar wens te kunnen laten wonen. De woningbehoefte is opgebouwd uit drie elementen:

- De samenstelling van de voorraad waarin huishoudens wonen die geen verhuiswens hebben (er wordt van uitgegaan dat deze huishoudens naar tevredenheid wonen!);

- De samenstelling van de woningvraag uitgeoefend door doorstromers; 8Alleen de verhuisgeneigden worden meegenomen die aangeven binnen een jaar te willen verhuizen en de huishoudens die binnen twee jaar willen verhuizen en daadwerkelijk actie ondernomen hebben om een nieuwe woning te bemachtigen.

- De samenstelling van de woningvraag uitgevoerd door (semi-)starters.

De optelsom van deze drie elementen levert een beeld van de gewenste samenstelling van de totale woningvoorraad. Dit noemen we de woningbehoefte. Door deze woningbehoefte te vergelijken met de werkelijke samenstelling van de woningvoorraad ontstaat inzicht in de discrepanties op de markt.

Behalve de autonome bevolkingsontwikkeling in het werkgebied is ook een indicatie nodig van de toekomstige migratie van en naar het werkgebied. In principe kan men uitgaan van een extrapolatie van recente cijfers, maar de migratie wordt uiteraard sterk beïnvloed door de omvang en de samenstelling van de reeds in voorbereiding genomen nieuwbouw (en sloop en verkoop van bestaande huurwoningen).

Op basis van de demografische ontwikkeling en de migratiegegevens brengen we de toekomstige woningbehoefte in beeld en vergelijken we die met het huidige woningaanbod en de nieuwbouw- en sloopplannen in de pijplijn, waardoor een beeld ontstaat van de toekomstige tekorten en overschotten, additioneel aan de vigerende plannen.

We gaan er daarbij in eerste instantie van uit dat de woonvoorkeuren van huishoudens in een gelijke categorie in de loop der jaren niet veranderen: de senior met een laag inkomen van straks heeft dezelfde wensen als de huidige senior met een laag inkomen. Dat is, zeker wat betreft de senioren, niet het geval. Dus daarom nemen we het effect mee van veranderende woonwensen van verschillende groepen huishoudens.

In principe heeft een dergelijke analyse betrekking op de totale vraag en het totale aanbod in het werkgebied (marktgebied). Het aandeel dat de betreffende corporatie hierin neemt is afhankelijk van de strategische keuzen die de corporatie maakt ten aanzien van het positie en beoogde rol, mede op basis van de samenstelling van haar bestaande portefeuille. Hierop komen we in het volgende hoofdstuk uitgebreid terug.

Bovengenoemd analysemodel is gestoeld op de meer traditionele indeling van vraag en aanbod in de woningmarkt. Een statisch prognosemodel dat gebaseerd is op leefstijlen en woonmilieus kan ook ten behoeve van de programmering van investeringen ingezet worden, maar een dergelijk onderzoek geeft weinig of geen uitsluitsel over theoretische tekorten en overschotten met betrekking tot woningtypen en prijzen. Leefstijlgeoriënteerd woningmarktonderzoek is prima inzetbaar bij het ontwerpproces op locatieniveau; de derde doelstelling van woningmarktonderzoek. Niettemin is bij deze werkwijze voorzichtigheid geboden als het gaat om de relatie tussen woonvoorkeuren en woonmilieukenmerken.

Tenslotte nog een waarschuwing voor een valkuil. De neiging is bij sommigen, misschien wel bij velen groot om aan blauwdrukplanning te doen. Een schets van de gewenste toekomstige situatie (de blauwdruk) geeft richting aan alle beslissingen met betrekking tot, in dit geval, de vastgoedvoorraad. Maar de werkelijke ontwikkelingen die zich zullen openbaren, leiden tot een andere situatie dan met de blauwdruk voorspeld werd. Per definitie. De voorspellende waarde van een blauwdruk lijkt gering; te weinig bepalende factoren laten zich sturen. Moeten we dan maar rücksichtslos afscheid nemen van lange termijn voorspellingen? Dan spoel je het kind met het badwater door het putje. De corporatie doet er verstandig aan om te denken in scenario’s, die niet een punt aan de horizon vastleggen (de blauwdruk), maar een bandbreedte. De scenario’s dienen periodiek herijkt te worden op basis van voortschrijdend inzicht.

Meer weten over:

Sturen op de woningvoorraad

Conjunct meten

MKBA