Inhoudsopgave

1. Het proces van vastgoedsturing

1.1. Over beleid en sturing

Dit digitale boek gaat over beleid, beleidsprocessen en sturing. Beleid, wat betekent die term eigenlijk? De Van Dale schrijft: beleid is de “wijze van behandeling van een zaak met betrekking tot de gevolgde of te volgen beginselen of gedragslijn”. Het Woordenboek der Nederlandse Taal geeft als omschrijving “de wijze van besturen van een zaak”. Het begrip ‘besturen’ veronderstelt een punt waarop het sturen gericht is. Dat richtpunt betreft de doelstelling die aanleiding geeft tot het formuleren van beleid. Gegeven die doelstelling, reikt het beleid de kaders en richtlijnen aan voor het operationele handelen. Beleid gaat dus over datgene wat je wilt bereiken (bijvoorbeeld bepaalde maximale woonlasten) èn over de weg waarlangs je het wilt bereiken (bijvoorbeeld de wijze waarop je tot huurprijsvaststelling komt). Met ander woorden, beleid handelt over doel èn strategie. Het beleid van een organisatie is dus ook nauw verwant met het begrip ‘sturing’.

Het beleid van een organisatie of onderneming kan betrekking hebben op zowel de productie (van goederen en diensten), de maatschappelijke en financiële effecten van die productie als op de middelen die de organisatie hiervoor kan inzetten: geld, materieel, grondstoffen en, last but not least, menskracht. Dit boek biedt algemene recepten om tot goed beleid te komen, maar geeft geen suggesties voor de juiste beleidskeuzen in specifieke situaties; dat is aan de corporatie en haar belanghouders zelf.

De kernactiviteit van de woningcorporatie omvat het verhuren van woningen. Om deze kernactiviteit te kunnen volbrengen zal de corporatie haar woningvoorraad moeten beheren, zowel in technische als in sociale zin, en doorlopend moeten vernieuwen. De productie van de corporatie heeft daarom betrekking op zowel verhuren, beheren, verkopen, aankopen, renoveren en bouwen. Om de juiste keuzen te kunnen maken formuleert de corporatie beleid ten aanzien van de vastgoedvoorraad en omdat het beleid (ook) de woningvoorraad als geheel betreft, hanteert men vaak nog de term ‘strategisch voorraadbeleid’. Doorgaans beheert de corporatie niet alleen woningen, maar ook ander vastgoed zoals garages, bedrijfspanden en maatschappelijk vastgoed (zorgcentra etc.). Om die reden is de term ‘vastgoedbeleid’ in zwang geraakt. En omdat veel corporaties graag een actieve en richtingbepalende houding uitstralen, kwam ook de term ‘vastgoedsturing’ steeds meer in zwang, waarbij we willen aantekenen dat het woord ‘sturing’ (nog) niet in de Van Dale voorkomt.

De prikkel om fundamenteel na te denken over het beleid bij corporaties is pas na de verzelfstandiging van de corporatiesector in de negentiger jaren ontstaan. Voor die tijd was de overheid verantwoordelijk voor het beleid en de corporatie voor het beheer. Beheer en beleid waren gescheiden werelden, waarbij woningmarktvraagstukken voor de beheerders en beheervraagstukken voor de beleidsmakers niet aan de orde waren. Inmiddels is er in de sector veel nagedacht over de inhoud van het vastgoedbeleid en het vormgeven het beleidsproces. Maar uit onze praktijk blijkt dat nog lang niet alle woningcorporaties in voldoende mate geprofessionaliseerd zijn.

Dit boek biedt algemene recepten om tot goed beleid te komen

In onze adviespraktijk kiezen we vaak voor een procesbenadering van het beleid. Een goede vormgeving èn implementatie van het beleidsproces is immers een conditio sine qua non voor het ontwikkelen van goed beleid. En om dit laatste gaat het uiteindelijk: beleid dat de toets der kritiek met gemak kan doorstaan. Uiteraard zijn een goede aansluiting tussen beleid en plannen en tussen plannen en uitvoering van beleid en plannen eveneens kritische succesfactoren. Als de implementatie niet deugd worden er geen resultaten geboekt. Om die reden besteden we in onze praktijk ook aandacht aan implementatievraagstukken. Daarbij gaat het vooral om de structurering van de organisatie, de informatievoorziening, de inbreng van de belanghouders en last but not least de mensen in de organisatie.

1.2. Mensen, stenen en geld; het voortbrengingsproces en het beleidsvormingsproces

Corporaties onderscheiden zich, net als andere maatschappelijke ondernemingen, van andere vastgoedbedrijven doordat zij zich primair richten op het leveren van maatschappelijke prestaties en niet op het maken van winst. Tegelijkertijd onderscheiden corporaties zich van andere maatschappelijke ondernemingen doordat zij zelf beschikken over het kapitaal dat zij nodig hebben om (deels financieel onrendabele) activiteiten te ontplooien en dus niet afhankelijk zijn van subsidiegevers (zie ook het kader).

Het kapitaal ligt besloten in de waarde van het vastgoed, dat als zekerheid geldt voor financiers. We stappen nu wat te gemakkelijk over de vormen van staatssteun heen die anno 2022 nog steeds bestaan: prijsreductie van de grond voor sociale woningbouw, de mogelijkheid tot saneringssteun door de Autoriteit woningcorporaties en, vooral, de achtervang van rijk en gemeenten bij de borgstelling die het Waarborgfonds Sociale Woningbouw afgeeft ten behoeve van externe financiers. De materiële omvang van die staatssteun is echter naar verhouding gering. Bovendien stroomt er per saldo geld naar de staatskas in de vorm van belastingen en heffingen.

Het eerste principe van de beleidscyclus betreft deze unieke eigenschap van corporaties.

De te leveren maatschappelijke prestaties vormen het primaire richtpunt voor de corporatie. De belangrijkste te leveren prestatie van de woningcorporaties is het aanbieden van voldoende kwalitatief goede en betaalbare woondiensten aan huishoudens met een laag inkomen en andere huishoudens die om bijzondere redenen niet op de commerciële woningmarkt kunnen slagen.

Daarnaast is een woningcorporatie verplicht om zorg te besteden aan de leefbaarheid in de buurten waarin zij vastgoed exploiteert, en om bij te dragen aan een goede afstemming tussen woon- en zorgdiensten. Deze zogenaamde prestatievelden waren omschreven (maar niet genormeerd!) in het Besluit Beheer Sociale Huursector (BBSH). Dat Besluit is in 2015, bij het verschijnen van de nieuwe Woningwet, opgeheven. In de Woningwet 2015 is nu beschreven dat de corporatie uitsluitend werkzaam mag zijn op het gebied van de volkshuisvesting (artikel 45). In dat artikel is vervolgens limitatief omschreven wat het gebied van de volkshuisvesting feitelijk aan activiteiten omvat.

De te leveren maatschappelijke prestaties vormen het primaire richtpunt voor de corporatie

Normering van prestaties zijn ook in de nieuwe wet niet opgenomen. Normatief is wel artikel 42: de toegelaten instelling draagt met haar werkzaamheden naar redelijkheid bij aan de uitvoering van het volkshuisvestingsbeleid dat geldt in de gemeenten waar zij feitelijk werkzaam is. Dit is een uitvloeisel van het gedecentraliseerde rijksbeleid. De volkshuisvestelijke doelstellingen van de corporatie zullen dus in principe de lokale, aan het werkgebied verbonden ‘vertaling’ zijn van de gemeentelijke woonvisie, binnen de kaders die in artikel 45 van de Woningwet 2015 zijn omschreven.

De volkshuisvestelijke doelen vormen het richtpunt voor het zogenaamde voortbrengingsproces van het corporatiebedrijf. De productie (van woondiensten) is dienstbaar aan deze maatschappelijke doelen. De beschikbare middelen zijn op hun beurt weer dienstbaar aan de productie. In figuur 1 is dit schematisch weergegeven. In het schema staan de gebruikelijke Engelse termen voor het voortbrengingsproces: input, output en outcome.

Het beleidsvormingsproces volgt in feite een route tegengesteld aan die van het voortbrengingsproces: het formuleren van de gewenste maatschappelijke doelen vormt het startpunt: de Mensen. Vervolgens bepaalt de corporatie de productie die tot de beoogde maatschappelijke effecten zal leiden: de Stenen.

De laatste stap is het bepalen van de hoeveelheid middelen die nodig is om de gewenste productie te realiseren: het Geld.

1.3. De twee functies van het vastgoed

De corporaties onderscheiden zich van andere maatschappelijke ondernemingen door het feit dat zij weinig of geen overheidsmiddelen ontvangen voor de uitvoering van hun taken.1Sterker nog: met de introductie van de verhuurderheffing in 2014 draagt de corporatie per saldo bij aan de rijksschatkist. De corporaties beschikken wel over de waarde van het vastgoed. Het vastgoed rendeert financieel en is daarmee de financieringsbron die de toekomstige, maatschappelijk noodzakelijke investeringen mogelijk maakt. Het huis is daarmee niet alleen een gebruiksgoed, maar ook een kapitaalgoed. Het is dus van het grootste belang dat de woningcorporaties weloverwogen omgaan met het vastgoed. Het gaat immers om twee simultane functies: de woning als ‘drager’ van de woondienst van de maatschappelijke dienstverlener en het huis als ‘houder’ van het kapitaal van de onderneming (zie figuur 2). Daarmee is de corporatie zowel een dienstverleningsorganisatie, een productieorganisatie als een beleggingsmaatschappij.2De indeling naar Mensen Stenen Geld zien we ook terug in het zogeheten driekamermodel van J. Conijn (2012): de eerste kamer formuleert de maatschappelijke missie (Mensen), de tweede kamer is verantwoordelijk voor het financieel beheer van het concern (Geld) en de derde kamer is verantwoordelijk voor de vertaling van de maatschappelijke missie en het gewenste financiële resultaat op het niveau van de assets (Stenen).

Anders gezegd: de woningcorporatie beheert een vastgoedfonds dat exploitatiewinst uitkeert aan zichzelf om maatschappelijk zinvolle, maar inherent onrendabele activiteiten te ontplooien. In feite heeft het vastgoed van een commerciële verhuurder ook de twee genoemde functies. De commerciële verhuurder keert echter een deel van de winst uit aan aandeelhouders, niet zijnde de huurders.

Een corporatie dient zowel over een verdienmodel als over een dienmodel te beschikken.

Het centrale beleidsproces van woningcorporaties heeft al met al twee bijzondere kenmerken. Ten eerste vormen de beoogde maatschappelijke effecten het startpunt van het beleidsproces. Dat kenmerk deelt de corporatie met andere maatschappelijke ondernemingen. Ten tweede staat in het beleidsproces het vastgoed met twee rollen centraal: het vastgoed als ‘houder’ van kapitaal en als ‘drager’ van de woondienst. Dat kenmerk deelt de corporatie met andere vastgoedbeleggers. Dat betekent dat elke beslissing ten aanzien van het vastgoed in de hoedanigheid van ‘drager’ van de woondienst consequenties heeft voor het kapitaal. En omgekeerd, elke beslissing ten aanzien van het vastgoed in de hoedanigheid van ‘houder’ van het kapitaal heeft consequenties voor de woondienst. Hoewel de beleidscyclus de beoogde maatschappelijke effecten (de outcome) als vertrekpunt dient te nemen, zijn outcome en input (kapitaal) dus innig verstrengeld. Je kunt dus zeggen dat een corporatie zowel over een verdienmodel als over een dienmodel dient te beschikken.

1.4. Drie algemene principes van het beleidsproces

In de vorige paragraaf hebben we een eerste principe van het beleidsproces geïntroduceerd dat uniek is voor de woningcorporaties; namelijk het principe van ‘mensen, stenen, geld’, waarbij de ‘mensen’ het vertrekpunt van beleidsvorming zijn. In deze paragraaf willen we drie algemene principes van het beleidsproces toelichten. Samen met het eerste principe leveren deze drie principes de grondstoffen voor een procesmodel. Dit procesmodel wordt door het hele boek heen als kapstok gebruikt. Aan de haken van deze kapstok komen de verschillende activiteiten, werkwijzen en instrumenten te hangen die nodig zijn om het beleidsproces op een goede en professionele wijze in te richten. Dit procesmodel kent een generieke en een specifieke kant. Specifiek is de inhoud: doelstellingen, plannen, onderwerpen van onderzoek en analyse en dergelijke. Generiek is de structuur van het procesmodel die voortvloeit uit de drie algemene principes van het beleidsproces.

Naast het cyclisch repeterende karakter liggen aan de beleidsachtbaan nog drie andere principes ten grondslag.

PRINCIPE 1: DE MANAGEMENTTRIADE

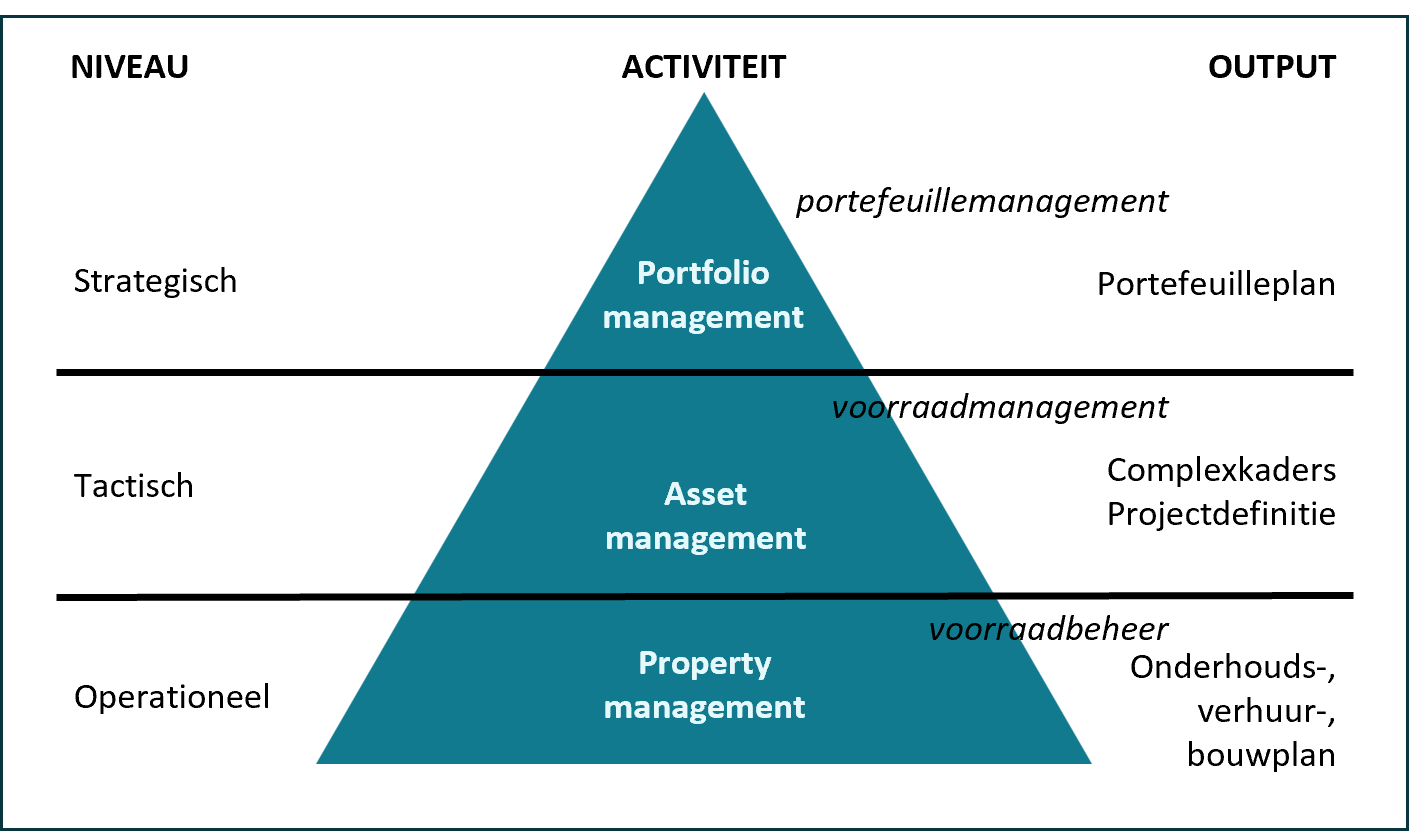

Alle organisaties kennen een gelaagdheid in beleid en besluitvorming, die samenhangt met de opdeling van de organisatie in een strategische, tactische en operationele laag. Op elk van die drie zogeheten aggregatieniveaus richt een organisatie sturingsmechanismen in. In de strategische en tactische laag leidt de sturing tot kaders en richtlijnen voor de lagen eronder. De tactische laag vormt daarbij een knooppunt, want deze laag, ook wel de laag van de managerial control genoemd, heeft als functie om de strategie te vertalen in concrete keuzen en uitvoerbare plannen. In de operationele laag heeft de sturing betrekking op de feitelijke productieactiviteiten. Die gelaagdheid wordt vaak weergegeven door middel van een piramide. Deze vorm duidt erop dat de strategische laag van de meeste organisaties kleiner in omvang is dan de tactische en de operationele laag, maar qua besluitvorming de hoogste in hiërarchie. In figuur 3 zijn de reguliere, Engelse functietermen opgenomen, die in de commerciële vastgoedwereld gebruikelijk zijn, maar ook de Nederlandse vertaling hiervan en de termen voor (beleids)producten die we in onze praktijk gebruiken.

Het vastgoedbeleid bij woningcorporaties moet op alle drie de aggregatieniveaus vorm en inhoud krijgen. Op het strategische niveau is de gewenste samenstelling van de voorraad onderwerp van sturing. De gewenste voorraadsamenstelling is in een portefeuilleplan (of voorraadplan) uitgewerkt.

Op het tactische niveau gaat het om de exploitatie van de assets of woningcomplexen en de realisatie van investeringsprojecten. De kaders en richtlijnen hiervoor zijn in een complexplan (ten behoeve van de exploitatie) respectievelijk in een programma van eisen (ten behoeve van de investering) opgenomen. Op operationeel niveau zijn de beheer- en verhuuractiviteiten en, bij investeringen, de ontwikkelactiviteiten onderwerp van sturing. Sturing op dit niveau vindt plaats met behulp van concrete activiteitenplannen zoals een onderhoudsplan, een plan voor sociaal beheer en een bouwplan.

Assets

Hier is de plek om begripsverwarring rond de begrippen ‘complexen’ en ‘assets’ te voorkomen. In de corporatiesector is een asset vaak synoniem aan een woningcomplex, terwijl in de commerciële beleggingswereld een asset meestal voor een groter geheel staat. Om die verwarring te voorkomen gebruiken we in dit boek het begrip ‘asset’ alleen in combinatie met de functie ‘asset management’.

Soms wordt in de top van de piramide nog een vierde laag onderscheiden, namelijk die van het fundmanagement. Het fundmanagement verwijst naar een van de twee rollen van het vastgoed (de ‘stenen’); de beleggingsfunctie of het vastgoedfondsbeheer. De beheerder van het fonds is echter bij de corporatie tegelijkertijd ook de bewaker van de maatschappelijke prestaties (het maatschappelijk rendement oftewel de outcome), maar ook de bewaker van de productiedoelstellingen (de output). Daarmee valt het fondsbeheer in de driehoek samen met het portfoliomanagement.

In het beleidsmodel moeten de drie lagen en de daarbij behorende beleidsvormingsactiviteiten en beleidsproducten terug te vinden zijn.

PRINCIPE 2: DE BELEIDSCYCLUS

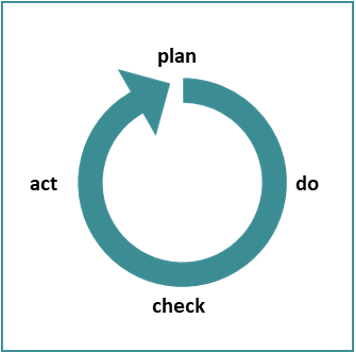

Het proces van beleidsvorming kent een cyclisch karakter. Periodiek, doorgans jaarlijks (en voor bepaalde onderdelen minder frequent), dient het beleid bijgesteld te worden als gevolg van veranderingen in de omgeving en wijziging van inzichten of uitgangspunten. De Amerikaan W. Edwards Deming heeft dit cyclische karakter op simpele, maar zeer doeltreffende wijze verbeeld (zie Figuur 4: de Demingcirkel; plan – do – check – act).

De Demingcirkel is van toepassing in zowel de strategische als de operationele laag. Het centrale beleidsproduct in de strategische laag is het portefeuilleplan. Het centrale beleidsproduct in de operationele laag is het geheel van activiteitenplannen. De kracht van de Demingcirkel is dat de vier elementen (plan, do, check, act) in elk beleidsvormingsproces herkenbaar terugkomen. In principe kent elke onderneming twee beleidscycli: één op strategisch niveau en één op operationeel niveau

De Woonstandaard

Aedes heeft de zogenaamde Woonstandaard ontwikkeld. De Woonstandaard omschrijft verschillende woningtypes in combinatie met huurklassen in een aantal ProductMarktCombinaties. Per PMC zijn in De Woonstandaard basisprestatie-eisen geformuleerd. Die omschrijven de minimale kwaliteit van bijvoorbeeld gebruik, veiligheid en technische afwerking van een woning. Je kunt de Woonstandaard downladen op de Aedes-site.

PRINCIPE: DE TOP-DOWN BOTTOM UP PENDEL

Een kwalitatief goed planningsproces heeft niet alleen een cyclisch karakter, maar kent ook een top down – bottom up pendel tussen het strategische en operationele niveau (zie figuur 5). De beleidsdoelstellingen op het strategische niveau vormen de kaders voor de operationele activiteiten en tegelijkertijd dienen de uitkomsten van deze operationele activiteiten mede richting te geven aan de beleidsdoelen. Zonder draagvlak op en correctie vanuit het operationele niveau komen de strategische doelen in de lucht te hangen en zullen in dat geval weinig of geen effect sorteren, althans geen bedoeld effect. Daar komt bij dat het uitvoerend niveau over veel kennis en ervaring beschikt die niet op schrift of digitaal is vastgelegd en dus alleen maar beschikbaar komt als de mensen op het uitvoerend niveau een rol in de beleidscyclus krijgen.

Het management op het tactische niveau (middenmanagement) is in belangrijke mate verantwoordelijk voor een goede aansluiting tussen het strategische en het operationele niveau. Dit middenmanagement (asset management) heeft ten aanzien van het beleidsvormingsproces in feite twee hoofdtaken: het vertalen van het beleid in kaders ten behoeve van de operationele activiteiten en het evalueren van de uitkomsten van het operationele proces ten behoeve van de eventuele bijstelling van het beleid.

Het middenmanagement draagt zorg voor een goede aansluiting tussen het strategische en het operationele niveau.

Tot slot van deze paragraaf over PMC’s is het goed om aan te geven waar in de beleidsachtbaan de PMC-benadering een rol speelt. Ten eerste natuurlijk in de bepaling van de transformatieopgave in de portefeuille. Maar de PMC-benadering zien we ook terug in het facetbeleid (huurbeleid, kwaliteitsbeleid etc.), juist omdat dit beleid primair bedoeld is om normen vast te leggen: normen voor kwaliteit, prijs et cetera. Deze normen worden in principe naar PMC’s gedifferentieerd. We zien de PMC-benadering ook weer terug in de portfolioanalyses oftewel de prestatiemeting op complexniveau (hoofdstuk 7). Prestatiemeting heeft alleen zin als je het meetresultaat kunt afzetten tegen een prestatienorm. En er is alles voor te zeggen om ook die normen PMC-afhankelijk te maken.

1.5. De beleidsachtbaan

1.5.1 Overzicht

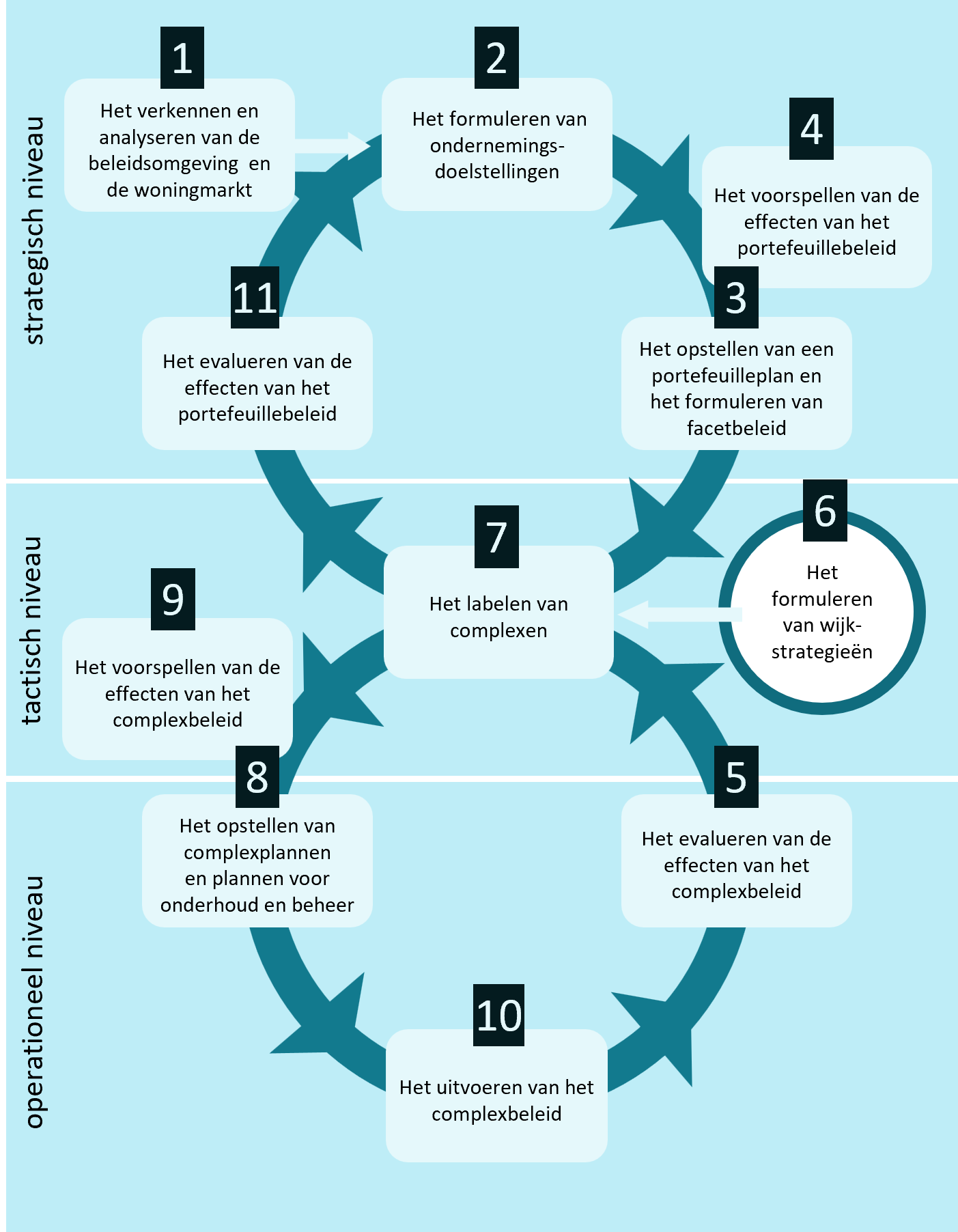

Hierboven is een aantal structurerende principes voor het proces van beleidsvorming toegelicht. Uit deze principes is een procesmodel geconstrueerd dat qua (abstracte) structuur generiek toepasbaar is bij alle ondernemingen, maar in Figuur 6 specifiek voor de corporatiesector is uitgewerkt. Het procesmodel hebben we vanwege zijn vorm de naam beleidsachtbaan meegegeven. Het procesmodel biedt een grondstructuur voor de beleidscyclus waaraan in specifieke situaties allerlei variaties in aangebracht kunnen worden. Voorwaarde is dat in het model tenminste twee geschakelde beleidscycli zijn opgenomen (op strategisch en operationeel niveau) waarin de vier elementen van de Demingcirkel (plan – do – check – act) zijn opgenomen.

In het schema komen in beide beleidscirkels van de beleidsachtbaan dezelfde vijf procesonderdelen terug. De cijfers achter de hieronder genoemde procesonderdelen verwijzen naar figuur 6.

- Het verkennen van de omgeving (op het niveau van het werkgebied of marktgebied en op het niveau van wijken of buurten): 1 en 6;

- Het formuleren van doelstellingen (strategische doelstellingen voor de totale portefeuille en kaderstellingen voor de complexen): 2 en 7;

- Het opstellen van plannen (portefeuilleplan, facetbeleidsplannen 3Facetbeleid heeft in onze terminologie betrekking op het huurbeleid, kwaliteitsbeleid, financieel beleid etc., complexplannen en investeringsprogramma’s): 3 en 8;

- Het maken van prognoses via beleidssimulaties (ex ante evaluaties): 4 en 9.

- Het verrichten van prestatiemetingen (voor de portefeuille als geheel en voor de complexen afzonderlijk): 5 en 11;

Procesonderdeel 10 valt buiten het bestek van dit boek, omdat de ‘do’ in de uitvoeringsfase strikt genomen geen onderdeel is van beleidsvorming.

1.5.2 De afzonderlijke procesonderdelen van de beleidsachtbaan

De procesonderdelen komen in de volgende hoofdstukken uitgebreid aan de orde. Hier volgt een korte, samenvattende toelichting. Daarbij geldt de volgorde waarin de stappen in de praktijk aan de orde komen in het kader van een reguliere jaarcyclus. De cyclus omvat in kort bestek de volgende elf onderdelen.

1. Het verkennen en analyseren van de beleidsomgeving en de woningmarkt

Met de beleidsomgeving bedoelen we de demografische, politieke, maatschappelijke, culturele en economische ontwikkelingen die op de woningmarkt invloed hebben. De analyse van de woningmarkt omvat zowel een onderzoek naar de huidige en verwachte tekorten en overschotten in de voorraad als een (concurrentie)analyse van de overige partijen die actief zijn op de woningmarkt. In de marktanalyse hanteren we een segmentering naar klantgroep en productgroep (product-marktcombinatie, PMC). De overige externe ontwikkelingen (politiek, economie etc.) hebben deels een lokaal, deels een bovenlokaal karakter. Naast een verkenning van de markt en de externe omgeving is ook een (SWOT-)analyse van het eigen bedrijf van belang. Daarbij gaat het niet alleen om de financiële positie, maar ook om een verkenning van het andere kapitaal: de mensen en de organisatie.

2. Het formuleren van ondernemingsdoelstellingen

Op basis van de externe en interne analyses bepaalt de corporatie haar missie (‘wat willen we bereiken’) en visie (‘hoe kunnen we dit bereiken’). De visie van de corporatie wordt vervolgens geconcretiseerd in doelstellingen, waarvan de belangrijkste betrekking hebben op de gewenste maatschappelijke prestaties die de corporatie wil leveren. In het algemeen hebben deze prestaties betrekking op de betaalbaarheid, de beschikbaarheid en de kwaliteit van het woningaanbod (de ‘ijzeren driehoek van de volkshuisvesting’), maar ook op leefbaarheid en duurzaamheid. De maatschappelijke doelstellingen geven richting aan de productiedoelstellingen met betrekking tot het vastgoed en de dienstverlening. Daarnaast formuleert de corporatie doelstellingen ten aanzien van de ontwikkeling van de financiële positie (vermogen en kasstroom) en de daarmee samenhangende budgettaire ruimte voor maatschappelijke uitgaven. De corporatie legt de doelstellingen vast in een ondernemingsplan.

3. Het opstellen van een portefeuilleplan en het formuleren van facetbeleid

De corporatie vertaalt de doelstellingen met betrekking tot het vastgoed in concrete doelstellingen voor de gewenste omvang, samenstelling, kwaliteit, duurzaamheid en prijsvorming van de vastgoedportefeuille (de wensportefeuille). Uit een vergelijking tussen de wensportefeuille en de huidige portefeuille volgt een transformatieopgave. De corporatie legt de transformatieopgave in de portefeuille vast in een portefeuilleplan in de vorm van doelstellingen op PMC-niveau. Tevens vindt een evaluatie van het facetbeleid plaats naar aanleiding van eventuele beleidswijzigingen van de corporatie en/of veranderend overheidsbeleid en wet- en regelgeving. Het facetbeleid omvat in ieder geval het prijsbeleid (huurbeleid), het kwaliteitsbeleid ten aanzien van het vastgoed, het onderhoudsbeleid, het beleid t.a.v. leefbaarheid en sociaal beheer, het verhuurbeleid en het beleid ten aanzien van service en dienstverlening.

4. Het voorspellen van de effecten van het portefeuillebeleid

Voordat de corporatie het portefeuille- en facetbeleid uitvoert, onderzoekt zij de effecten van het bijgestelde beleid. Dit gebeurt bij voorkeur met behulp van beleidssimulaties. Eventueel onderzoekt de corporatie daarbij verschillende beleidsscenario’s. De evaluatie betreft zowel de inhoudelijke (volkshuisvestelijke, maatschappelijke) doelstellingen als de financiële. Op grond van de evaluatieresultaten stelt de corporatie het portefeuille- en/of facetbeleid desgewenst bij.

5. Het evalueren van de effecten van het complexbeleid

Centraal in deze stap staat het meten en evalueren van de prestaties van de complexen (de resultaten van de exploitatie van complexen) met behulp van een prestatiemonitor. De corporatie voedt de monitor periodiek, bij voorkeur één maal per jaar of per twee jaar, met gegevens vanuit onder meer het basissysteem, de financiële administratie, het woonruimteverdelingsysteem en eventuele bewonersenquêtes. Mogelijke prestatie-indicatoren van de monitor hebben betrekking op de financiële en volkshuisvestelijke prestaties en op de marktpositie van de complexen. De uitkomst van de indicatoren kunnen paarsgewijs vergeleken worden. Dat is een methodiek die in veel portfolioanalyses wordt gebruikt. Onze voorkeur gaat uit naar een meer integrale afweging van de verschillende prestaties. Een prestatie is alleen te bepalen als er ook een prestatienorm is vastgesteld. Deze normen vormen een afgeleide van de doelstellingen uit het facetbeleid en kunnen gekoppeld worden aan de PMC’s waar het complex in kwestie deel van uitmaakt.

6. Het formuleren van wijkstrategieën

De transformatieopgave m.b.t. de vastgoedvoorraad, zoals vastgelegd in het portefeuilleplan (zie stap 3), moet naar wijken en complexen verdeeld worden. Allereerst vindt een SWOT-analyse van de buurten/wijken plaats waarin de complexen van de corporatie gelegen zijn. De corporatie kan de uitkomsten van deze wijkanalyses eventueel op hoofdlijnen in het portefeuilleplan verwerken en/of, indien van toepassing, in een wijkvisie of wijkontwikkelingsplan. De uitkomsten worden ook betrokken bij de volgende stap: het labelen van complexen.

7. Het labelen van complexen

Op basis van de uitkomsten van de stappen 3, 5 en 6 bepaalt de corporatie voor elk van de complexen in portefeuille of de vigerende strategie met betrekking tot exploitatie en/of (des)investeringen voldoet of moet worden bijgesteld. De uitkomsten van de stappen 3 en 6 vormen de kaders voor het complexbeleid; de uitkomst van stap 5 geeft een beeld van het succes van het vigerende complexbeleid. Voorbeelden van strategieën (of labels) zijn: doorexploiteren, herpositioneren, renoveren, vervangen, verkopen. Tevens wordt per complex de positionering van het complex geëvalueerd. De positionering heeft betrekking op de doelgroep(en) waarvoor het complex bij voorkeur bedoeld is, het gewenste kwaliteitsniveau, het gewenste prijsniveau, het gewenste financiële resultaat (bijv. direct rendement en indirect rendement) en de restant exploitatieduur van het complex. Voor de integratie van deze drie aanvliegroutes is geen standaardreceptuur te geven; het is een kwestie van ‘muddling through’.

8. Het opstellen van complexplannen en plannen voor onderhoud en beheer

Op basis van de uitkomsten van stap 7 (het labelen van complexen) stelt de woningcorporatie per complex een plan op dat je kunt beschouwen als een ondernemingsplan op complexniveau. Zo’n complexplan omvat bij voorkeur de volgende onderdelen: de kaderstelling (strategie en positionering van het complex) en een meerjaren activiteitenplan ten behoeve van onderhoud, beheer en verhuur. Per complex stelt de corporatie een meerjaren onderhouds- en beheerplan op (of bij) en brengt alle bijgestelde onderhouds- en beheerplannen samen in een nieuwe meerjaren onderhoudsplanning (MJOP) voor de hele portefeuille. De (des)investeringsstrategieën voor complexen worden samengebracht in een nieuw of bijgesteld meerjaren investeringsplan (MIP). De corporatie zal de complexplannen, MJOP en MIP ook aan de belanghouders van de corporatie voorleggen.

9. Het voorspellen van de effecten van het complexbeleid

Met het facetbeleid en het bijgestelde MJOP en MIP is het mogelijk om door middel van beleidssimulaties de effecten van het beleid op complexniveau te bepalen, bijvoorbeeld de toekomstige financiële effecten van het complexspecifieke onderhouds- en huurbeleid of de toekomstige bijdrage van het complex aan de kernvoorraad en de huurtoeslaguitgaven.

10. Het uitvoeren van het complexbeleid

Na definitieve vaststelling van de bijgestelde complexplannen, MJOP en MIP vindt uitvoering van de plannen plaats. In de uitvoeringsfase zal de woningcorporatie de complex- en projectplannen doorgaans met regelmaat bijstellen. Ook in deze fase zullen de belanghouders van de corporatie nadrukkelijk invloed uitoefenen op de in uitvoering zijnde uitvoerings- en projectplannen.

11. Het evalueren van de effecten van het portefeuillebeleid

Met behulp van een portefeuillemonitor of -dashboard kan de corporatie de performance van de portefeuille als geheel in beeld brengen. De benchmark van Aedes kan hierbij een handige referentie bieden. De uitkomsten hiervan vormen aan de vooravond van de volgende beleidscyclus het vertrekpunt voor de ex post evaluatie van het beleid op portefeuilleniveau. Centraal daarbij staan de doelstellingen ten aanzien van de portefeuille die aan het begin van de cyclus in het ondernemingsplan en het portefeuilleplan zijn neergelegd.

Stap 7 vormt het kruispunt van de beleidsachtbaan. Op dit punt raken de beide beleidscycli elkaar. De uitkomsten van de beleidscyclus rond de portefeuille, namelijk de gewenste strategieën en positionering van de complexen, vormen de doelstellingen in de beleidscyclus rond de complexen.

In de praktijk blijkt dit kruispunt een hindernis van formaat te zijn. In abstracte bewoordingen kun je zeggen dat de beide cycli elkaar met regelmaat niet raken. De resultaten van de portefeuillecyclus bereiken de verantwoordelijken van de complexcycli niet of omgekeerd, de resultaten van de complexcycli worden niet betrokken bij de keuzen in de portefeuillecyclus. Vaak is de organisatiestructuur de boosdoener: bijvoorbeeld als de portefeuillecyclus de facto geen deel uitmaakt van de ‘lijn’ van de organisatie, omdat de verantwoordelijken voor de portefeuillecyclus staffuncties bekleden waaraan in de bedrijfsprocessen geen bevoegdheden gekoppeld zijn (als de beleidscyclus al in de administratieve organisatie is vastgelegd).

Het middenmanagement bekleedt in de beleidsachtbaan een cruciale rol omdat dit management verantwoordelijk is voor de daadwerkelijke koppeling van beide cycli. De managers van dit tactische niveau kunnen in een spagaat gedwongen worden als de verantwoordelijken voor de portefeuillecyclus of de uitvoerders van de complexcycli niet thuis geven.

Uit deze voorbeelden blijkt overigens het universele karakter van de beleidsachtbaan. Vele organisaties zullen de weerbarstigheid van het kruispunt herkennen.

1.6. Nog meer cirkels en beleidscycli

De beleidsachtbaan is natuurlijk een sterk vereenvoudigde weergave van de werkelijkheid. Die vereenvoudiging heeft aantrekkelijke kanten, maar laat soms belangrijke nuances van de werkelijkheid onderbelicht. Een aantal nuanceringen is van belang om te noemen.

Het eerste punt betreft het toevoegen van eventuele extra cirkels. In grote corporaties met een holdingstructuur, waarbij vestigingen of deelbedrijven een relatief zelfstandige positie innemen, is een extra cirkel bovenop de beleidsachtbaan op z’n plaats. In zo’n situatie krijgt het beleid op het niveau van de deelbedrijven vorm, terwijl de holding zich beperkt tot sturing met behulp van globale financiële en/of volkshuisvestelijke doelstellingen of criteria. Denk bijvoorbeeld aan doelstellingen als het financiële rendement op de exploitatie van de vastgoedportefeuille van het deelbedrijf of volkshuisvestelijke doelstellingen met betrekking tot de omvang van de kernvoorraad en het gemiddelde huurniveau in het deelbedrijf. In de praktijk zal deze vorm van lump sum benadering overigens weinig voorkomen; sturing vanuit de holding zal meestal op gedetailleerder niveau plaatsvinden. Zo’n extra cirkel is relevant, vanwege de rolverdeling tussen de holding en de deelbedrijven en de daarbij behorende verantwoordelijkheden en bevoegdheden. De kaderstelling ten behoeve van de deelbedrijven (in de vorm van de hierboven genoemde soorten criteria) is in zo’n situatie een extra kruispunt in de keten van cirkels.

Voor de totstandkoming van een wijkvisie en wijkplan doorlopen de betrokken partijen, waaronder de woningcorporatie(s) die in de wijk actief is (zijn), ook een beleidscyclus, die aanhaakt aan de beleidsachtbaan. Dat betekent dat bij het doorlopen van deze wijkcyclus periodiek afstemming met de Beleidsachtbanen van de participerende corporaties nodig is. Maar wat voor een wijkplan geldt, geldt ook voor andere beleidsdocumenten of overeenkomsten die de corporatie met externe partijen (belanghouders) opstelt: prestatieafspraken met de gemeente, regionale afspraken, de (verplichte) samenwerkingsovereenkomst met de huurdersorganisatie etc.. Het zijn allemaal beleidscycli die raakpunten hebben met de beleidsachtbaan en dus afstemming vergen.

De plaats van de wijkvisies en –strategieën in de beleidsachtbaan is voor discussie vatbaar. Er dienen zich twee mogelijkheden aan: de ‘wijk’ vormt een extra cirkel tussen de portefeuillecyclus en de complexcyclus of de wijk is een cyclus apart van waaruit extra kaders of uitgangspunten ontstaan die in het kruispunt van de beleidsachtbaan (het vaststellen van complexstrategieën) worden meegenomen. Het wijkniveau speelt bij corporaties een zeer uiteenlopende rol. Sommige corporaties richten een groot deel hun organisatie èn hun sturingsconcept op wijkniveau in; portefeuillestrategieën zijn voor hen van ondergeschikt belang. Dat geldt overigens niet alleen voor corporaties in grote(re) steden, maar zeker ook voor sommige plattelandscorporaties. Die hebben niet met wijken te maken, maar met plattelandskernen. Voor de sturings- en inrichtingsfilosofie maakt dat niet zo veel uit. Voor de meeste corporaties is het wijkniveau echter ondergeschikt aan het portefeuilleniveau en de op dat niveau geldende doelstellingen. Natuurlijk is ook voor hen het wijkniveau van belang, maar dan vooral voor de organisatie van allerlei activiteiten die met name met leefbaarheid van doen hebben en waarbij meestal samenwerking met andere partijen gezocht wordt. Voor de beleidsachtbaan hebben we voor de tweede mogelijkheid gekozen: een naastliggende cyclus. Mijn belangrijkste argument is dat het beleidsproces gemodelleerd is naar de niveaus waarop de corporatie de belangrijkste strategische keuzen maakt ten aanzien van de samenstelling en ontwikkeling van de vastgoedportefeuille. Voor de meeste corporaties beperkt zich dat tot het portefeuilleniveau en het complexniveau. Daar komt bij dat het mijn inziens voor de praktische inrichting van het beleidsproces en de werkwijzen om tot strategische keuzen te komen niet veel uitmaakt waar die cirkel in het plaatje terecht komt. De wijk kent zijn eigen verhaal: dat is het belangrijkst.

Het procesmodel, zoals we dat tot dusverre presenteerden, heeft betrekking op de lopende exploitaties (‘standing investments’), niet op investeringsprojecten als renovaties en nieuwbouw. Voor dergelijke projecten geldt in wezen dezelfde procesgang, waarbij de bovenste cirkel gelijk is aan die van de lopende exploitaties en de onderste cirkel is aangepast. In plaats van complexplannen is hier sprake van projectplannen ter uitwerking van de programma’s van eisen die ter plaatse van het kruispunt de rol overnemen van de strategieën en positioneringen bij de lopende exploitaties.

Het procesmodel dient bij voorkeur afgestemd te zijn op de reguliere planning- en controlcyclus van de organisatie. Dat betekent dat de corporatie de beleidsachtbaan idealiter eenmaal per jaar zal doorlopen. Maar in de praktijk wordt gewerkt met scenarioanalyses, gevoeligheidsanalyses en risicoanalyses om voorafgaand aan de finale besluitvorming en realisatie (het ‘do’ in de Demingcirkel) de effecten van de verschillende scenario’s in beeld te brengen. Deze analyses maken deel uit van de stappen 4 en 9 in de beleidsachtbaan; de ex ante evaluaties. Dat betekent dat in een hoog tempo een van de twee cirkels doorlopen wordt, waarbij de realisatie (stap 7 of stap 10) niet werkelijk, maar virtueel plaatsvindt.

1.7. De beleidsachtbaan in lagen

De beleidsachtbaan die hierboven geschetst is, heeft betrekking op de inhoud, dat wil zeggen op de beleidsproducten zelf (plannen, strategieën en dergelijke) en op de inhoudelijke activiteiten die nodig zijn om die beleidsproducten te realiseren (onderzoek, monitoring etc.). Maar er is meer voor nodig om die inhoud, de beleidsproducten en -activiteiten, te integreren in het dagelijks handelen van de woningcorporatie. Deze aanvullende activiteiten hebben we gerubriceerd onder een aantal thema’s, die we de lagen of dimensies van de beleidsachtbaan noemen. Deze lagen zijn in figuur 7 weergegeven.

FINANCIELE STURING

In het vastgoed ligt het kapitaal van de onderneming besloten. Dus naast de sturing op ‘mensen’ en ‘stenen’, waar het beleidsproces volgens de beleidsachtbaan zich primair op richt, is ook sturing op ‘geld’ van cruciaal belang voor de corporatie. Eigenlijk is de financiële sturing integraal onderdeel van de beleidsachtbaan. Financiële doelstellingen en normen (indicatoren) vinden we terug in de stappen 3 en 8 van de beleidsachtbaan. In de praktijk zijn de inhoudelijke en financiële sturing vaak nog twee gescheiden werelden. Van belang is om voorafgaand aan de vormgeving van het beleid(sproces) de relatie tussen de inhoudelijke en financiële sturing te definiëren. Het is de vraag hoe financiële en inhoudelijke prestaties zich tot elkaar verhouden en welke rol deze twee typen prestaties precies spelen in de beleidsvorming en in de besluitvorming. Dit vraagstuk heeft in de sector van de woningcorporaties nog geen eensluidende visie opgeleverd.

Financiële sturing speelt in beide lussen van de beleidsachtbaan een rol, dus zowel op het niveau van de totale voorraad als op het niveau van de afzonderlijke complexen. Het financieel presteren kun je op beide niveaus uitdrukken in exploitatieresultaten, waardeontwikkelingen en daarvan afgeleide rendementen.

ORGANISATORISCHE VORMGEVING

De beleidsachtbaan staat voor een proces van beleidsvorming, dat uitmondt in concrete plannen voor de vastgoedvoorraad en de dienstverlening: investeringsplannen, onderhoudsplannen, beheerplannen en serviceplannen. Deze plannen vormen de input voor de begroting. Dat betekent dat de activiteiten rond beleidsvorming, planvorming en besluitvorming in procedures moeten worden vertaald, die integraal onderdeel vormen van de administratieve organisatie. Voor elk van de procedures benoemt de organisatie een proceseigenaar en legt de diverse taken, verantwoordelijkheden en bevoegdheden vast. Deze procedurele vertaling van de beleidsachtbaan vergt dus een sturingsconcept waarin alle rollen met betrekking tot het beleid helder zijn gedefinieerd. Dat geldt dus ook voor de rollen op strategisch en tactisch niveau. Daarnaast zullen de onderdelen van het beleidsproces een plaats moeten krijgen in de planning- en controlcyclus en, ter uitwerking hiervan, op de jaaragenda van het bedrijf.

HRM

Los van de structuur zijn ook de competenties van de betrokken medewerkers van groot belang bij het succesvol implementeren en onderhouden van de beleidsachtbaan. Omdat het procesmodel zich uitstrekt over zowel strategische, tactische als operationele activiteiten en al die activiteiten onderdeel vormen van één samenhangend hoofdproces, stelt de implementatie van de beleidsachtbaan een aantal specifieke eisen aan de medewerkers in de organisatie. De gevraagde competenties hebben niet alleen betrekking op de specifieke kennis en ervaring ten aanzien van vastgoed en dienstverlening, maar ook op het vermogen om de strategische, tactische en operationele lagen met elkaar te verbinden en de verbinding met de stakeholders aan te gaan. Dat vermogen appelleert niet alleen aan de kennis, maar ook aan communicatieve en procesmatige vaardigheden. Daarnaast speelt nog de integratie van de inhoudelijke en financiële aspecten van sturing. Dat betekent dat een aantal medewerkers op beide terreinen thuis zal moeten zijn.

KLANTMANAGEMENT

Woningcorporaties verhuren woningen, maar leveren ook andere woondiensten: klachtenonderhoud, bemiddeling bij conflicten tussen huurders etc. etc.. Elke dienst gaat gepaard met klantcontacten. De wijze waarop de corporatie de klanten tegemoet treedt, dat wil zeggen de service en de klantbejegening, is onderwerp van het klantmanagement. Het klantmanagement heeft op een aantal punten een relatie met het vastgoedbeleid. Ten eerste is de waardering van de klant voor de woning afhankelijk van de waardering voor de dienstverlening en omgekeerd. Eenzijdige maatregelen ten aanzien van het product of ten aanzien van de service zullen vaak een tegenvallend effect hebben. Ten tweede zal de aard van de dienstverlening per klantgroep (moeten) verschillen. Het is zaak om hierbij dezelfde klantgroepen te onderscheiden als bij de PMC’s in het vastgoedbeleid het geval is. In de literatuur kom je hier en daar de term DDC (dienst-doelgroepcombinaties) of vergelijkbare termen tegen.

PARTICIPATIE VAN BELANGHOUDERS

De maatschappelijk onderneming onderscheidt zich van haar commerciële zusters niet alleen door een sturing primair op maatschappelijke doelen in plaats van op financiële, maar ook door de structurele participatie van maatschappelijke organisaties in het beleidsproces. Het is van belang om in het licht van de beleidsachtbaan vorm en inhoud te geven aan deze participatie. De gemeente en de bewonersorganisaties zijn de belangrijkste belanghouders, maar zeker niet de enige. De gemeente is vooral betrokken bij de beleidscyclus op portefeuilleniveau en op wijkniveau. De bewoners / huurders zijn op alle niveaus georganiseerd en dus op alle niveaus gesprekspartner van de corporatie. De inbreng van bewoners krijgt ook nog op een andere manier vorm in de beleidsachtbaan, namelijk via vragenlijsten die gegevens leveren voor marktinformatie en voor het presteren van complexen (als onderdeel van een monitoringsysteem).

INFORMATIE- EN KENNISMANAGEMENT

Ontwikkeling en onderhoud van het vastgoedbeleid is een gegevens- en kennisintensieve activiteit. Van belang is om na te gaan welke witte vlekken er nog bestaan ten aanzien van de gegevenshuishouding. Daarbij gaat het in de eerste plaats om de beschikbaarheid van gegevens. In de praktijk blijkt dat lang niet alle gegevens die voor het vastgoedbeleid van belang zijn, daadwerkelijk voorhanden zijn. Bekend is dat vrijwel alle woningcorporaties geen actuele informatie hebben over de huishoudens die zij als klant hebben, vooral niet ten aanzien van de kenmerken van de huishoudens, maar vaak ook niet ten aanzien van de wensen en woonvoorkeuren van hun klanten. Maar ook veel gegevens over het vastgoed zelf zijn vaak niet beschikbaar, denk bijvoorbeeld aan actuele gegevens over de uitrusting van de woningen. De term ‘beschikbaar’ heeft niet alleen betrekking op de aanwezigheid van gegevens, maar ook op het gemak waarmee de gegevens in de juiste vorm en op het gewenste moment voorhanden zijn. Veel gegevens dienen aan uiteenlopende bronnen met verschillende databasestructuren te worden onttrokken. Dat vraagt veel aandacht voor interfaces, dataomzetting en datawarehousing. Daarnaast speelt ook altijd de kwestie van de juiste complexindeling.

INSTRUMENTEN VOOR HET VASTGOEDBELEID

De diverse activiteiten van de beleidsachtbaan kunnen met verschillende instrumenten ondersteund worden. Voorbeelden hiervan zijn:

- Systemen om de prestaties van complexen en van de portefeuille als geheel te monitoren en te vertalen naar voorkeurstrategieën voor exploitaties of investeringen;

- Systemen om de effecten van het beleid te simuleren. Vooralsnog beperken bestaande systemen zich tot het financiële aspect (‘input’) en de ontwikkeling van de vastgoedportefeuille (‘output’);

- Systemen om de marktopgaven te kwantificeren en te vertalen in de gewenste portefeuillesamenstelling.

De afgelopen jaren zijn er in de wereld van de applicaties en de openbaar toegankelijke databases belangrijke ontwikkelingen geweest. Met de nieuwe generatie instrumenten kan de corporatie de kwaliteit van het beleid nadrukkelijk verbeteren.

1.8. De implementatie van de beleidsachtbaan

Het uiteindelijke doel is om de beleidsachtbaan te implementeren in de organisatie. Nog altijd zijn er corporaties die onderdelen van de Beleidsachtbaan toepassen, maar het procesmodel nog niet integraal (alle stappen, alle lagen) hebben geïmplementeerd. Dat implementatieproces zal de corporatie in de praktijk meestal combineren met de eerste inhoudelijke cyclus, met andere woorden met de productie van de eerste generatie beleid en plannen volgens de nieuwe werkwijze. In de eerste cyclus gaat het vooral om opstellen (van beleid en plannen); in de vervolgcycli vooral om bijstellen. We pleiten voor een gefaseerde aanpak van de implementatie. Keulen en Aken zijn niet op één dag gebouwd. De beleidsachtbaan is weliswaar geen stad, maar een volledige invoering, in een situatie waarin de woningcorporatie nog over weinig of geen onderdelen van de beleidsachtbaan beschikt, zal zeker enkele jaren duren. De factoren die bijdragen tot een dergelijke doorlooptijd zijn in wezen in elk van de toegevoegde lagen te vinden.

Een allereerste stap kan zijn dat de corporatie in beeld brengt welke onderdelen van de beleidsachtbaan al gerealiseerd zijn. Er wordt immers al beleid gemaakt. Vervolgens stelt de corporatie vast welke prioriteit zij aan het dichten van de diverse ‘gaten’ verbindt, vooropgesteld dat die er zijn.

Meer weten over:

Sturen op de woningvoorraad

Conjunct meten

MKBA